Spread BTP Bund: cos’è, quale è il suo significato, dove trovare la quotazione e come usarlo concretamente nelle scelte di investimento.

Spread significato del differenziale di rendimento tra btp e bund

Il valore dello spread tra BTP-Bund esprime il maggiore o minore rischio che il mercato finanziario attribuisce al nostro Paese. Esso ci dà una misura della sostenibilità del debito pubblico nel lungo andare ed è un valore cruciale da seguire per chi investe in BTP.

La quotazione dello spread, disponibile in tempo reale, misura il differenziale di rendimento tra il BTP decennale e il Bund tedesco con la medesima scadenza.

Lo spread, in quanto differenziale di rendimento, è un dato variabile nel tempo ed è espresso in centesimi di punto percentuale. Affermare, ad esempio, che la sua quotazione è di 135 punti base significa che il BTP decennale offre un rendimento pari al Bund tedesco con la stessa scadenza, maggiorato dell’1,35% .

Se vuoi sapere dove è meglio investire oggi, ti consiglio di continuare qui.

Un approfondimento del differenziale spread btp bund

Poiché sia l’Italia che la Germania fanno parte dell’Unione Europea, in teoria – in presenza di un debito pubblico condiviso – i rendimenti dei bond governativi emessi dagli stati membri dovrebbero essere assolutamente simili per una certa scadenza. Il rendimento di un titolo pubblico, infatti, dovrebbe riflettere la rischiosità dell’Unione nel complesso, in modo analogo a quanto accade al debito federale degli Stati Uniti d’America.

Purtroppo, però, un accordo per l’unificazione del debito pubblico non si è ancora trovato e forse non si troverà mai, per cui ogni Pese dell’Unione presenta una sua rischiosità tipica che si riflette nel livello generale dei rendimenti che i titoli di quello Stato pagano.

Poiché il rendimento di un’obbligazione riflette il rischio emittente ed è tanto più alto quanto più gli investitori temono che a scadenza il debito non venga onorato, appare chiaro come lo spread Bund BTP venga usato come termometro per valutare la maggiore rischiosità percepita dell’Italia rispetto alla Germania, considerata del tutto affidabile.

Un modo alternativo per controllare il livello di rischio percepito dai mercati finanziari consiste nel valutare i CDS, ossia il prezzo dei contratti derivati che consentono di assicurarsi contro il default di un Paese o di una società. Grazie alla diffusione mediatica avvenuta nel 2011, lo spread BTP Bund è senz’altro l’indicatore di rischio più conosciuto per valutare la solidità del nostro Paese e dei suoi debiti.

Ovviamente è possibile calcolare diversi spread tra differenti paesi, ma poiché la Germania è considerato l’emittente più importante dell’Unione, è nei suoi confronti che i singoli Stati calcolano il differenziale di rendimento.

La quotazione dello spread e il suo andamento

Il valore del btp spread cambia in continuazione, ma seguirne la quotazione in tempo reale non ha molto senso poiché, come tutte le grandezze finanziarie, esso oscilla minuto dopo minuto.

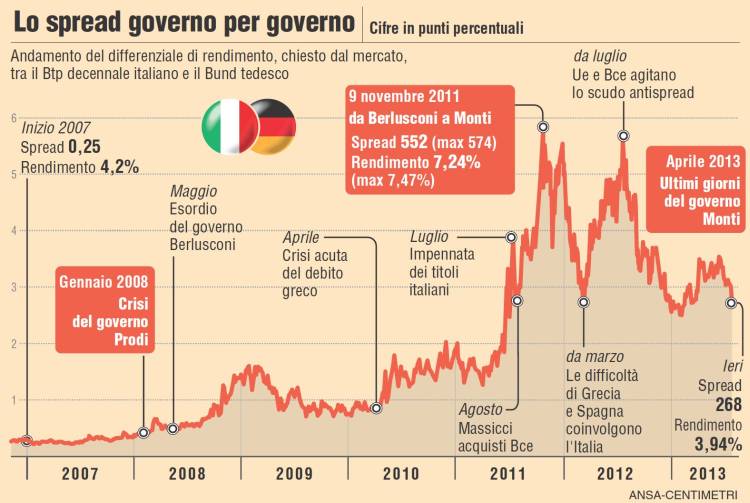

Non esiste un intervallo fisiologico da tenere d’occhio, mentre è di fondamentale importanza monitorarne l’evoluzione nel tempo. Una impennata nella quotazione dello spread significa che è accaduto qualcosa sui mercati, oppure che la stabilità economica e finanziaria del nostro Paese è percepita come in rapido peggioramento. Il 9 novembre del 2011, ad esempio, lo spread BTP Bund raggiunse il massimo storico di 574.

Il grafico che riporto, tratto dal sito soldionline.it mostra il valore dello spread storico, nel corso del tempo:

Il Sole24ore permette di seguire lo spread in temporeale per chi vuole essere sempre aggiornato. Ricordo che una riduzione del differenziale spread btp bund è un segnale positivo. Esso significa, infatti, che il rischio associato all’Italia si è ridotto.

Al contrario se lo spread btp-bund cresce significa che il mercato sta prezzando un maggiore rischio per il nostro Paese.

L’analisi dello spread serve all’investitore in BTP?

È possibile usare lo spread BTP Bund per decidere quando e quanto investire in titoli di Stato italiani. Un modo intelligente per farlo potrebbe essere quello di muoversi in senso contrario all’andamento dello spread, aumentando l’acquisto di BTP quando lo spread cresce e i rendimenti sono più alti e diminuire la quota di patrimonio investita in titoli di Stato italiani quando lo spread scende.

Prima di muoversi, però, sii consapevole dei rischi, perché un aumento del differenziale significa anche un incremento del rischio percepito. Se tale rischio non è giustificato da un effettivo peggioramento della situazione italiana allora i rendimenti, saliti in modo eccessivo, tenderanno a scendere. Ma se l’aumento dello spread trova le sue fondamenta in un deterioramento delle condizioni economiche e finanziarie del nostro Paese, investire molto in titoli di Stato solo perché il loro rendimento è salito non ha molto senso.

Come guadagnare con la salita dello spread

Esistono più modi per speculare sull’allargamento dello spread: l’investimento short sul BTP e una strategia doppia volta a trarre profitto dall’ampliamento dello stesso spread.

Come “shortare” i BTP

Comprare un ETF Short significa, in buona misura, trarre un vantaggio dalla discesa del sottostante, il BTP nel nostro caso.

Il Lyxor Btp Daily (-1x) Inverse Etf – LU1523098561 ha l’obiettivo di replicare, in modo inverso, l’andamento del BTP future, senza alcun effetto leva. L’ETF si apprezza quando il BTP future perde di valore (ossia quando i tassi di interesse crescono) e perde quando il BTP future guadagna (ossia quando i tassi scendono).

Il Lyxor Btp Daily -2x Etf – FR0011023621 ha l’obiettivo di replicare, in modo inverso e raddoppiandola, la performance di un paniere di BTP a lunga scadenza. Rispetto al caso precedente abbiamo due differenze:

- il sottostante è un indice di BTP e non un derivato

- la leva è paria due per cui ad una salita dell1% del sottostante corrisponde una discesa del 2% dell’ETF e viceversa.

Vuoi investire con la nostra guida? Scopri l‘Investment Club.

Come speculare sul rialzo dello spread bund-btp

Un secondo modo di procedere consiste nel comprare contemporaneamente l‘ETF Xtrack Ii Germ Govt 7-10 – LU0730820569 e l’ETF Lyxor Btp Daily (-1x) Inverse – LU1523098561.

In questo modo avremo una esposizione diretta del portafoglio alle variazioni dello spread.

Un allargamento del differenziale di rendimento ci farà guadagnare, poiché per realizzarsi occorre che si realizzi una di queste due condizioni:

- riduzione del rendimento del bund con conseguente apprezzamento del primo ETF

- aumento del rendimento del BTP, con conseguente discesa del prezzo dello stesso e apprezzamento del secondo ETF.

Think different, invest differently

Giacomo Saver – CEO Segreti Bancari