Il fondo Carmignac Securite è famoso quanto il suo “cugino” Patrimoine. Ed è apprezzato soprattutto per il fatto che investe in obbligazioni, ma i costi eccessivi – ancora una volta – ne affossano i rendimenti.

Le Caratteristiche del Securite

Carmignac Sécurité è un fondo obbligazionario specializzato in bond a breve scadenza e limitato rischio emittente.

Per fartela breve esso investe in obbligazioni dell’area euro con durata finanziaria modificata (volatilità) compresa tra – 3 e + 4 anni. La ragione per cui la durata può essere negativa sta nel fatto che il gestore del fondo può usare delle strategie evolute di manipolazione della stessa con i derivati.

In aggiunta a ciò nel portafoglio del fondo rientrano solo bond con rating non inferiore all’investment grade. Grazie a questa scelta la volatilità del portafoglio è contenuta e il rischio emittente praticamente azzerato.

Investire nel fondo comune di investimento Carmignac Sécurité permette di ottenere un guadagno modesto dai propri soldi, evitando di correre rischi. Occorre ora scoprire se sia conveniente che un investitore con queste caratteristiche lo acquisti o se, ancor auna volta, esistono delle soluzioni migliori.

Il Portafoglio del Fondo Securite

A marzo 2019 la durata media del portafoglio è di 2,43 anni. Un valore basso ma non eccessivamente contenuto. Infatti esso rappresenta un valore che permette di beneficiare di tassi di interesse non troppo poveri, senza per questo correre rischi legati alle lunghe durate.

Per quanto riguarda i titoli più importanti del portafoglio, al primo posto troviamo la Spagna con i suoi titoli di Stato con scadenza 2021. Seguono VolksWagen e Grecia.

In aggiunta a ciò sappi che il settore più importante è la finanza, che pesa per il 36,26%. Seguono i beni voluttuari con il 22,41% e il settore della salute con il 12% circa.

I tre quarti del patrimonio sono investiti in obbligazioni a tasso fisso, mentre i bond a tasso variabile rappresentano solo il 12,64% del totale.

Inoltre nel portafoglio del fondo ci sono circa 350 titoli, il che garantisce un’ottima diversificazione.

Se vuoi imparare come costruire un portafoglio ottimizzato in pochi semplici step QUESTO fa per te.

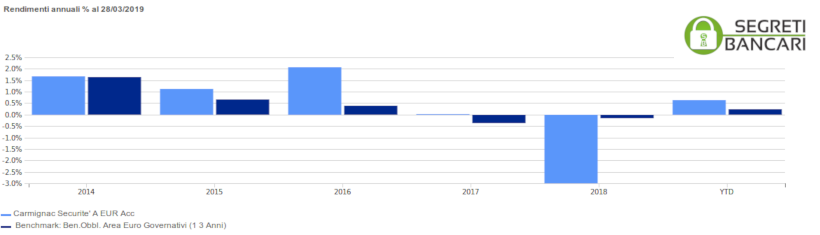

I Rendimenti del Fondo Obbligazionario Carmignac

I rendimenti di Securite non sono esaltanti. Come puoi vedere dal grafico qui sotto, a parte il 2016, il guadagno del fondo è stato sempre inferiore al 2% annuo.

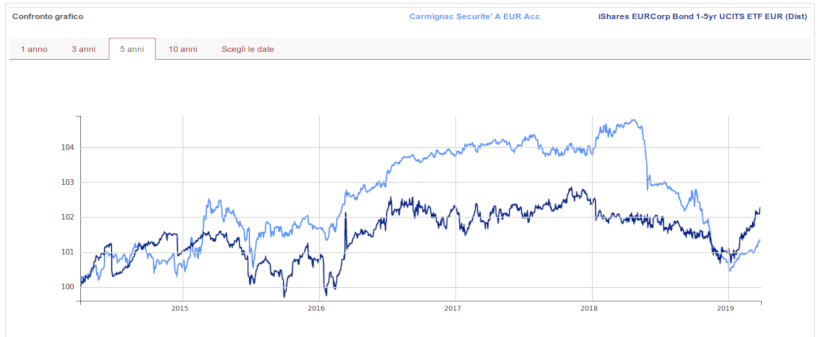

La gestione professionale serve davvero? Se facciamo un paragone tra l’andamento grafico del Securite e quello dell’ETF iShares EURCorp Bond 1-5yr:

Negli ultimi cinque anni l’ETF avrebbe reso di più con una volatilità simile. Ecco i dati di sintesi:

- rendimento annuo lordo: 0,29% per il Carmignac – 0,47% per l’ETF

- volatilità: 1,37% per il Securite – 1,39% per l’ETF.

Su periodi più lunghi il Securite risulta più performante. Va detto però che nel confronto non si è tenuto conto del fatto che l’ETF ha pagato dividendi, e che gli stessi non sono stati considerati nel calcolo delle performance.

Facendo un’analisi approfondita dei rendimenti emerge come l’andamento del Securite sia più correlato con un indice obbligazionario high yield che non con il benchmark del fondo.

Sebbene questo non sia un elemento sfavorevole, in quanto tale, è tuttavia un piccolo campanello di allarme che si attiva.

I Costi del Fondo Carmignac

Securite ha un costo di gestione annuo dello 0,85%. Anche se in passato tale valore era piuttosto basso, con i rendimenti di oggi si tratta di un onere difficile da reggere. Soprattutto se pensi che parliamo di un prodotto obbligazionario.

La commissione di ingresso può arrivare all’1%, ma è scontabile (o addirittura azzerabile) a discrezione del collocatore.

Le Opinioni di Segreti Bancari

Non vediamo motivi particolari per cui un investitore dovrebbe sottoscrivere Carmignac Sécurité. Un’alternativa al fondo potrebbe essere una strategia di investimento di questo tipo:

- acquisto dell’ETF iShares di cui ti ho parlato poco sopra

- acquisto, in aggiunta, dei primi 3 o 4 titoli che compongono il portafoglio di Sécurité.

In questo modo combinerai la diversificazione ottenibile dal fondo con l’ETF e inoltre aumenterai la performance grazie ai titoli più “importanti” che compongono il fondo.

Think different, invest differently.

Giacomo Saver – CEO Segreti Bancari