La diversificazione geografica conta poco ai fini della performance. Questi due portafogli sono diversi, ma hanno rendimenti del tutto simili.

C’era una volta la diversificazione

La diversificazione di portafoglio in generale, e quella geografica in particolare, è uno dei concetti più semplici e fraintesi della finanza. Dietro ad una faccenda banale si nascondono insidie che pochi conoscono. Ad esempio affinché sia efficace, una buona diversificazione deve essere fatta nel modo corretto.

Occorre, inoltre, essere consapevoli dei limiti dello strumento. In particolare quando si tratta di suddividere l’investimento tra aree geografiche. Per questo motivo le tecniche usate nei nostri corsi per imparare ad investire conducono a risultati spesso simili, a parità di livello di rischio, a dispetto del tipo di investimento fatto.

Quella che segue è la comparazione di due diversi portafogli che investono nelle stesse aree geografiche, ma con pesi diversi. Ci si aspetterebbe una differenza sostanziale delle performance. Invece i risultati convergono nel tempo. Perché alla fine l’unica cosa che conta realmente è l’asset allocation, ossia la ripartizione del totale tra azioni e obbligazioni.

I limiti della diversificazione geografica

Il principale vantaggio della diversificazione sta nella riduzione dei rischi complessivi, grazie alla de-correlazione dei titoli che compongono i portafogli. Tuttavia diversificare non significa restare immuni dai ribassi. Magari fosse così. Quando i mercati finanziari sono oggetto di fenomeni di panico collettivo, tutto scende a precipizio.

Ne segue che la diversificazione, in apparenza, serve a poco proprio quando dovrebbe rappresentare un paracadute efficace.

La nuda verità è che la diversificazione serve nel lungo periodo, quando gli andamenti delle varie economie e, soprattutto, degli asset class, si muovono in modo asincrono.

Portafogli diversi, risultati simili

L”investitore dovrebbe concentrarsi sulla scelta ottimale della quota da investire in azioni, trascurando la ripartizione geografica. In definitiva, se si rispettano i criteri spiegati nel corso gratuito Welcome, portafogli diversi avranno rendimenti simili.

Portafoglio Alpha

Il primo portafoglio che andiamo ad esaminare è composto nel seguente modo:

- azioni Europa: 15%

- azioni globali: 25%

- azioni mercati emergenti: 10%

- immobili: 20%

- titoli di stato: 30%.

Caratteristica peculiare è che la parte azionaria è pari al 70% del totale, mentre i bond prendono solo il 30%.

Portafoglio Beta

Il secondo portafoglio, invece, è assortito in modo abbastanza diverso:

- azioni Usa: 15%

- azioni Europee: 25%

- azioni Far East: 10%

- azioni Paesi Emergenti: 10%

- immobili: 5%

- oro: 5%

- bond: 30%.

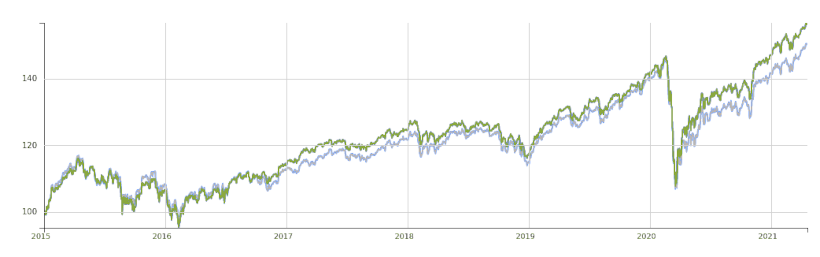

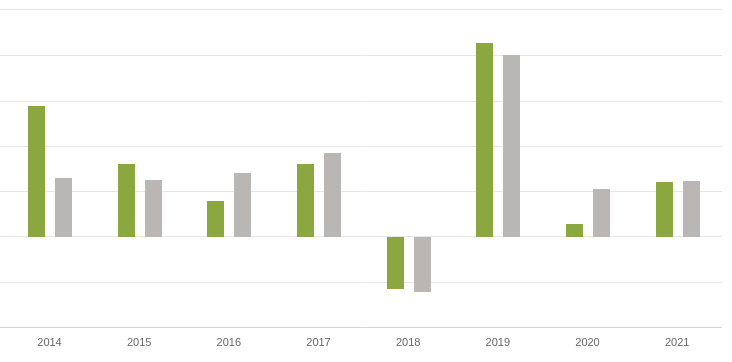

Verrebbe da pensare che i risultati ottenuti nel tempo divergano. Invece non è così, come mostra il grafico che segue:

Naturalmente il confronto su base annua diverge in alcuni casi:

Tuttavia, su periodi, lunghi, i rendimenti tendono a coincidere. Non è un caso. Infatti entrambi i portafogli hanno una quota azionaria pari al 70%.

Punti deboli ed obiezioni

Prima di concludere, rimarcando l’importanza dell’asset allocation, è necessario fare una precisazione. I portafogli di cui parlo sottendono ad una filosofia ben precisa, ovvero quella secondo cui il miglior investimento è quello che massimizza le probabilità di ottenere guadagni equi nel lungo periodo, in diversi scenari ignoti.

In definitiva l’accettazione della “non conoscenza” di ciò che accadrà è la vera forza dell’investitore consapevole. In verità, portafogli “70-30” basati sull’utilizzo dell’indice MSCI World negli ultimi 10 anni hanno ottenuto guadagni superiori.

Tuttavia questo approccio risulta dipendente dal passato. La predominanza degli Usa ha fatto sì che l’MSCI World fosse un ottimo indice. Il futuro però potrebbe essere meno generoso con gli Usa. L’investitore accorto farà bene a “spacchettare” l’MSCI World e dare un peso equo alle differenti aree geografiche, senza preoccuparsi troppo della loro suddivisione.

Think different. Invest differently.

Giacomo Saver – CEO di Segreti Bancari