L’asset allocation tattica è la ripartizione del portafoglio che cerca di sfruttare a proprio vantaggio le fluttuazioni di breve termine dei mercati.

Asset allocation tattica: definizione e caratteristiche

L’asset allocation tattica è un processo di ottimizzazione a breve termine del capitale disponibile che si attua, nella forma più semplice, cambiando i pesi delle classi di attivo prestabilite. Il punto di partenza è l’asset allocation strategica, o di lungo periodo. Quest’ultima, in breve, va costruita sulla base di due parametri fondamentali.

Da un lato abbiamo l’orizzonte temporale. Dall’altro, invece, si trova la tolleranza al rischio. L’allocazione strategica, quindi, è in gran parte indipendente dalla situazione contingente. L’asset allocation tattica, invece, apporta modifiche di breve periodo all’allocazione strategica.

L’asset allocation strategica e quella tattica sono al tuo servizio per migliorare le performance. Impara a sfruttarle al meglio.

L’asset allocation tattica come strategia di investimento

La base di partenza dell’allocazione tattica deve necessariamente essere una buona asset allocation strategica. Essa, in particolare, deve rispettare sia le preferenze individuali degli investitori, sia rigorosi principi ben noti agli esperti.

Immaginiamo, a titolo di esempio, di partire da questa situazione:

- azioni USA: 25%

- azioni Europa: 25%

- azionario Pacifico: 10%

- azioni Paesi Emergenti: 10%

- bond corporate: 10%

- obbligazioni high yield: 10%

- titoli inflation linked: 10%.

Si tratta, in definitiva, di un portafoglio parecchio aggressivo, non adatto per tutti gli investitori. Esso, tuttavia, rispetta le regole base della finanza. Ora, avendo come riferimento, il portafoglio suddetto, domandiamoci come potremo migliorarlo, sulla base di un’ottimizzazione di breve periodo.

Prima di procedere è necessario stabilire, a monte, quanti gradi di libertà avremo. Possiamo aggiungere classi di attivo non comprese nell’allocazione strategica? O, al contrario, possiamo solo modificare i pesi degli investimenti esistenti?

La risposta a queste domande porterà ad ottimizzazioni dinamiche del portafoglio completamente differenti.

Tre esempi di allocazione tattica

Vediamo, con riferimento al nostro portafoglio, tre possibili strade per renderlo più profittevole sulla base della situazione attuale. Gli esempi che seguono sono relativi al momento in cui ho scritto questo articolo. Il ragionamento sottostante, invece, è sempre valido.

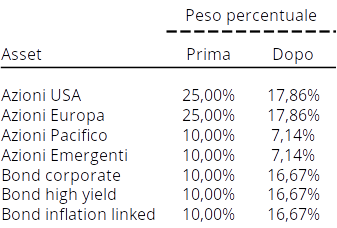

Asset tattica con cambiamento della macro allocazione

Si tratta del caso più semplice. L’unica leva a nostra disposizione è il cambiamento, entro certi limiti, della quota azionaria rispetto alle obbligazioni. Nella sua semplicità, si tratta di una tecnica molto potente. Importanti studi hanno dimostrato che l’asset allocation determina circa il 90% della performance di lungo periodo di un portafoglio.

Se pensiamo che il mercato azionario sia sopravvalutato potremmo decidere di abbassare dal 70 al 50% la componente azionaria. I pesi relativi, ossia l’importanza di una classe rispetto alle altre, resta invariata.

La tabella che segue mostra l’asset allocation tattica nel caso in esame:

Un procedimento simile, ma opposto, andrà seguito in caso di innalzamento della quota azionaria.

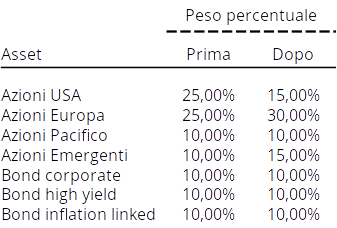

Asset allocation dinamica con variazione dei pesi

In questo caso potremmo modificare anche il peso relativo delle singole classi. Se, ad esempio, pensiamo che il mercato azionario nel complesso vada ancora bene, ma l’America sia sopravvalutata, potremmo lasciare invariata la quota azionaria, ma ridurre gli USA.

L’esempio che segue mostra un’asset allocation tattica in cui si privilegiano gli Emergenti e l’Europa a scapito degli Usa. Si noti che la quota azionaria complessiva resta al 70%, in modo identico all’allocazione strategica:

Ovviamente le due cose possono essere combinate. Ad esempio potremmo migliorare il peso di Europa ed Emergenti riducendo al tempo stesso la quota azionaria complessiva. I nostri corsi ti insegneranno ad entrare in profondità di questi concetti, per capire quale sia la soluzione migliore.

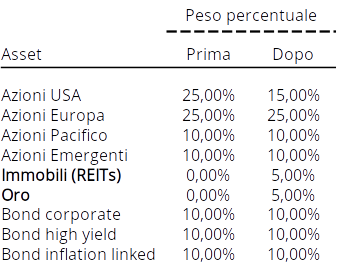

Allocazione tattica con nuove classi

Il caso più complesso di asset allocation tattica prevede l’aggiunta (o la sottrazione) di intere classi di attivo, in base al momento attuale. Ad esempio, se pensiamo che l’inflazione potrà rialzare la testa, e se temiamo un ribasso dei mercati, potremmo prendere in considerazione l’oro e gli immobili.

Ecco, allora, come potrebbe cambiare il portafoglio rispetto l’allocazione iniziale.

In questo modo le azioni più le due asset “alternative” hanno mantenuto il peso del 70%. I bond, invece, continuano a rappresentare il 30% del totale. Oro ed immobili potranno essere “tolte” in un secondo momento ri-ottimizzando il portafoglio.

Punti di attenzione

L’asset allocation tattica può essere un modo straordinario per aumentare le performance di breve periodo. La sua efficacia si misura confrontandone periodicamente l’andamento con l’allocazione strategica statica (benchmark). Occorre però non abusare dello strumento.

Variazioni eccessive rispetto all’asset di lungo periodo rischiano di fare deragliare le performance. Per minimizzare i rischi di errore consigliamo all’investitore di stabilire preventivamente i gradi di libertà. Definendo il perimetro entro cui i pesi potranno variare arbitrariamente si eviterà che previsioni scorrette di breve periodo invalidino la strategia di lungo.

Think different. Invest differently.

Giacomo Saver – CEO di Segreti Bancari