I Certificates sono derivati cartolarizzati emessi dalle banche che replicano in modo passivo l’andamento di un’azione, di un basket di azioni, di un indice finanziario, di una valuta, di una materia prima o di un tasso di interesse.

Cosa sono i Certificate

Se dovessimo dare una definizione di Certificate diremmo che si tratta di derivati cartolarizzati, che incorporano una o più opzioni, scambiati sul Sedex di Borsa Italiana come fossero azioni. La differenza fondamentale rispetto ai derivati tradizionali sta nel fatto che essi non richiedono l’apertura di un conto apposito, né prevedono il versamento di un margine iniziale e di variazione come accade, invece, per i futures.

Per acquistarli è sufficiente disporre di un conto titoli presso una delle piattaforme autorizzate, senza vincoli o costi particolari.

Il loro valore dipende (deriva) da ciò che succede ad un altro strumento finanziario detto sottostante che può essere rappresentato da:

- singole azioni italiane ed estere

- basket (panieri) di azioni

- tassi di interesse

- indici azionari

- materie prime

- tassi di cambio.

L’ampia varietà dei prodotti quotati rendono questi strumenti particolarmente duttili, anche se i costi ed i rischi coinvolti possono essere notevoli. A tutela dell’investitore occorre ricordare che i Certificates possono essere emessi solo dalle banche.

Queste ultime devono garantire il pagamento dei flussi cedolari, come descritto dai prospetti, fornire liquidità attraverso la presenza sistematica sul mercato e offrire dei prezzi aggiornati. In questo modo, in teoria, l’investitore può vendere in qualsiasi momento il suo prodotto in caso di necessità.

Partiamo dalle basi, quelle giuste però…

Perché investire nei Certificates

Le ragioni per cui gli investitori optano per gli Investment Certificates sono diverse. Esse sono per lo più riconducibili alla possibilità di investire nel sottostante con una garanzia totale o parziale di restituzione del capitale versato o al recupero di minusvalenze pregresse.

Esistono, inoltre, altre ragioni per le quali l’investitore sceglie questi prodotti:

- ottenere una cedola periodica

- guadagnare quando i mercati sono laterali o moderatamente ribassisti

- proteggere il capitale in caso di ribasso delle quotazioni

- ridurre il rischio di cambio dal portafoglio

Come funziona lo strumento

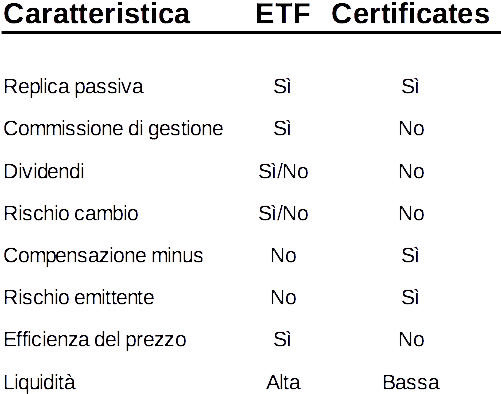

Al pari degli ETF gli Investment Certificates permettono di replicare l’andamento di un determinato sottostante. Ecco, in sintesi, le differenze tra le due classi di strumento finanziario:

A fronte della maggiore efficienza fiscale i Certificates presentano l’inconveniente di un prezzo poco trasparente. In mancanza di un meccanismo di arbitraggio che riporti le quotazioni al loro valore equo è l’emittente a fissare i prezzi di acquisto e vendita. In presenza di un mercato poco liquido ciò si traduce in differenziali denaro lettera elevati ed in quotazioni non sempre aggiornate.

Inoltre il mancato pagamento dei dividendi, per lo meno nella versione “standard” dei prodotti, dovrebbe implicare un prezzo minore che “sconta” il mancato pagamento del provento. Non sempre ciò avviene, quanto meno nella misura corretta.

I diversi tipi di Certificate

Sul mercato esistono diversi tipi di strumento, ognuno dei quali ha delle sue caratteristiche. Ecco, in breve, le tipologie più diffuse.

Certificati a capitale protetto

I Certificates a capitale protetto garantiscono il capitale alla scadenza, a patto di essere sottoscritti in fase di collocamento. Il valore “protetto”, infatti, è il prezzo di emissione del titolo. Se comprati sul SEDEX di Borsa Italiana ad un prezzo superiore a 100 implicano la possibilità di perdere l’eccedenza, poiché il rimborso avverrà al nominale.

A fronte della garanzia del capitale la loro remunerazione è ridotta. Può esserci, in breve, un limite alla partecipazione alla crescita del sottostante (cap) oppure una partecipazione in percentuale ridotta.

Certificati a capitale condizionatamente protetto

Si tratta di strumenti che garantiscono il capitale, con riferimento al prezzo di emissione, a patto che la quotazione del sottostante non scenda sotto il livello della barriera.

Definiamo “barriera” il livello di prezzo del sottostante che, se raggiunto, fa cadere la garanzia del rimborso integrale del valore nominale del certificato stesso.

La barriera può essere:

- continua: è sufficiente che il valore del sottostante scenda sotto al livello della barriera una sola volta durante la vita del certificate per far sì che lo stesso non rimborsi più il capitale nominale ma il controvalore alla scadenza del sottostante stesso

- a scadenza: in questo caso solo se alla data di scadenza il sottostante si trova ad un valore inferiore rispetto alla barriera verrà pagato il controvalore del sottostante invece che il valore nominale del certificato.

Strumenti a leva

Essi amplificano le variazioni giornaliere del sottostante sulla base di un coefficiente noto ed indicato con un numero seguito dalla x. Ad esempio 3x sta ad indicare che ad un rialzo dell’un percento del sottostante corrisponderà un rialzo del 3% del derivato e viceversa in caso di ribasso. Sono strumenti che generano gli scambi più elevati tra i certificati, adatti soprattutto ai trader e in presenza di violente discese possono amplificare i ribassi fino ad azzerare il valore.

Benchmark

Sono gli Investment Certificates più simili agli ETF. Essi, infatti, clonano esattamente il sottostante non offrendo però alcuna garanzia di rimborso del capitale. Sono nati nel 1999 e, sebbene gli Exchange Traded Funds li abbiano messi “fuori mercato”, essi sono apprezzati per il fatto che permettono una maggiore efficienza fiscale.

Altri tipi di Certificati

Autocallable

Hanno come sottostante una o più attività finanziarie. Pagano una cedola annua di importo fisso a condizione che il sottostante non scenda sotto una certa barriera. Sebbene durino più anni, essi potranno essere rimborsati anticipatamente (pagando il valore nominale più le cedole) se ad un “compleanno” intermedio il sottostante sarà salito rispetto al livello iniziale.

Se alle ricorrenze intermedie il sottostante è sceso, ma si trova sopra la barriera, il certificate non pagherà nulla, ma il capitale sarà garantito alla scadenza. Se è previsto l’effetto memoria alla prima ricorrenza annuale in cui il sottostante è salito il certificato rimborserà il capitale più le cedole precedenti.

Qualora la quotazione del sottostante scenda sotto la barriera, il certificate alla scadenza pagherà l’equivalente del sottostante provocando, probabilmente, una perdita secca.

Coupon Premium

Sono simili al caso precedente, con la differenza che la cedola è pagata separatamente dal capitale. Se ad ogni ricorrenza annuale, che separa la data di emissione a quella della scadenza, il sottostante è su un livello superiore a quello iniziale, il certificato paga la cedola. Se il sottostante è sceso la cedola viene saltata.

Se durante la vita del certificate la quotazione del sottostante scende sotto la barriera alla scadenza il capitale non sarà più garantito, mentre ad essere pagato è l’equivalente del sottostante stesso.

I rischi dei Certificates

Il rischio emittente

Si estrinseca nella possibilità che la banca emittente non sia in grado di rimborsare il titolo alla scadenza e/o a pagare i flussi cedolari promessi. In quanto derivati cartolarizzati i Certificati di Investimento non godono della garanzia offerta dal Fondo Interbancario di Tutela dei Depositi (FITD). In casi estremi (senza garanzie collaterali) il valore rimborso può essere collegato al merito di credito dell’emittente.

Il rischio di liquidità

Consiste nell’impossibilità, da parte dell’investitore, di rivendere il titolo sul mercato prima della scadenza. Ciò può avvenire, ad esempio, perché l’emittente smette di “fare prezzo” sul prodotto. Sebbene gli intermediari siano obbligati, in quanto Market Maker, ad essere sempre presenti sul mercato a volte latitano. Se ciò accade in un momento di particolare urgenza il cliente si troverà nell’impossibilità di rientrare dei suoi mezzi finanziari.

Il rischio di mercato

Attiene alla possibilità che il prezzo del titolo non rispecchi l’andamento effettivo del sottostante. Chi scrive ricorda che nei primi anni 2000 a fronte della salita dell’indice replicato alcuni Benchmark restavano bloccati, o salivano in modo assolutamente marginale.

Anche l’allargamento dello spread Denaro – Lettera è una forma di rischio di mercato, poiché penalizza l’investitore che voglia rivendere il prodotto.

L’impatto delle variabili sul prezzo

Ecco cosa accade se una delle variabili elencate cambia in modo repentino:

- aumento dei dividendi attesi. Tanto più ci sono aspettative al rialzo sui proventi pagati dal sottostante tanto minore sarà il prezzo del Certificato, che non li paga;

- volatilità. Un suo incremento farà crescere il prezzo del derivato, se si tratta di prodotti a capitale protetto o condizionatamente protetto;

- tempo. Il suo trascorrere incide negativamente su molti prodotti, poiché si riduce il periodo di protezione del capitale;

- tassi di interesse. Un loro incremento renderà i Certificates meno redditizi, riducendone il valore.

Trattamento fiscale

I frutti dei titoli sono tassati al 26%, al pari di tutte le altre attività finanziarie. Tuttavia i redditi prodotti, comprese le cedole pagate dai Cash Collect sono classificati come redditi diversi. Ciò implica che i Certificati di Investimento possono essere usati per compensare le minusvalenze pregresse accumulate, ad esempio, con la vendita in perdita di fondi o ETF.

Occorre tuttavia valutare con attenzione se il gioco valga la candela, alla luce degli svantaggi che questi prodotti. comportano.

Come comprare gli Investment Certificates

Quando un titolo viene emesso il prezzo di collocamento supera il valore “teorico” del prodotto. Tale differenza rappresenta una commissione di vendita implicita che va a remunerare la rete commerciale, compreso il consulente che lo sta proponendo.

Per tale ragione sconsigliamo di comprare i Certificates in fase di emissione. Meglio, invece, prenderli direttamente sul SEDEX di Borsa Italia, scegliendo quelli che, una volta approdati al listino, quotano sotto il prezzo di collocamento.

I nostri consigli

A meno che tu non debba recuperare delle minusvalenze in scadenza, e che non abbia la capacità di scegliere i prodotti migliori (ossia quelli più efficienti e semplici), ti sconsigliamo di avventurarti nella palude dei Certificati di Investimento. Il rischio, infatti, è di trovarti con un prodotto poco liquido, che non riusciresti a vendere quando vuoi, e che non replica fedelmente l’indice sottostante.

Ricorda, infatti che per i Certificates, a differenza degli ETF, non esiste alcuna possibilità di arbitraggio tra titolo e sottostante. Per ipersemplificare, il prezzo lo fa nel 99% dei casi l’emittente, che potrebbe non aggiornare le quotazioni e/o tenere differenziali denaro – lettera (spread) elevati.

Per questo siamo qui…

Era il 7 dicembre del 2009 quando pubblicammo il nostro primo articolo su blogspot. Una data simbolica, perché a Milano è festa patronale e Milano è la capitale della finanza. Da allora non abbiamo mai interrotto la nostra missione per aiutarti ad investire in modo diverso, usando la testa e non lo stomaco e credendo nella semplicità.

Ecco come si concretizza il nostro impegno per te:

- Investire senza prevedere? Scopri come investire in modo sano

- all’interno del nostro Ufficio Studi con analisi e approfondimenti settimanali premium. Scopri di più.

Think different. Invest differently.

Giacomo Saver – CEO Segreti Bancari