Nella prima settimana di agosto c’è stato un crollo della borsa generalizzato, poi ripreso nel giro di pochi giorni. Tutto è bene quel che finisce bene? Non esattamente. Ecco cosa aspettarsi nei prossimi mesi.

Il crollo delle borse globali in undici righe

Il 2022 è stato un anno terribile per gli investitori. A causa dei timori di inflazione persistente indotta dalla crisi del COVID-19 e del conseguente rialzo dei tassi da parte della FED e della BCE tutti i mercati finanziari hanno subito un tracollo. Ad aver perso non sono state le sole borse azionarie. Anche i bond, infatti, hanno lasciato sul terreno circa il 15% ricordando agli investitori che il rischio è insito in qualunque piega del mondo finanziario.

Verso la fine dell’anno, tuttavia, è cambiata la narrazione prevalente. I mercati hanno iniziato a “scommettere” che ci sarebbe stato un rallentamento economico lieve che avrebbe portato l’inflazione sotto controllo. Ciò avrebbe indotto le banche centrali ad agire sui tassi, questa volta in diminuzione. Negli ultimi 21 mesi, finiti a luglio 2024, l’S&P 500 ha registrato una crescita del 54%, senza tenere conto dei dividendi.

Il 31 luglio 2024, mentre Jerome Powell della FED apriva alla possibilità di nuovi tagli dei tassi di interesse a breve termine, la Bank of Japan, agendo controcorrente, effettuava un rialzo dello 0,25%. Si tratta della manovra più restrittiva degli ultimi 17 anni grazie al fatto che il Paese sta uscendo dalla spirale deflativa che lo ha tenuto inchiodato per interi lustri.

Investire: c’è chi dice no! (E guadagna) Scopri come.

La fine del carry trade

Perché un rialzo di soli 25 punti base in un mercato “non strategico” come il Giappone ha causato un crollo delle borse? E come mai il ribasso è stato subito assorbito? La risposta sta nel carry trade. Si tratta di un fenomeno per il quale gli investitori si indebitavano in Yen, approfittando dei bassi tassi di interesse, per poi investire in mercati più redditizie, soprattutto gli USA.

Il rialzo dei tassi ha costretto gli speculatori a vendere attività finanziarie per rientrare in possesso degli Yen necessari ad estinguere i debiti, in prospettiva più cari, dando il via alla discesa.

Un piccolo collasso finanziario

Il primo agosto l’indice dei direttori degli acquisti negli USA è sceso, mentre è stato reso noto che sono saliti i sussidi di disoccupazione. I profitti aziendali tengono: le trimestrali, in breve, mostrano un universo “corporate” ancora in ottima salute. Il 2 agosto è uscito il dato sulla disoccupazione negli USA. Il tasso è salito a luglio al 4,30% contro il 3,40% di aprile 2023 che rappresenta il punto di minimo.

Secondo la “Sahm Rule” dal 1970 in poi un rialzo dello 0,50% del tasso medio trimestrale di disoccupazione rispetto al minimo dei 12 mesi precedenti implica l’arrivo di una recessione. Morale: l’S&P 500 nei giorni del 1, 2 e 5 agosto ha perso il 6,10%. Nel frattempo la Berkshire Hathaway di Buffett annunciava di aver venduto una grande fetta di azioni Apple.

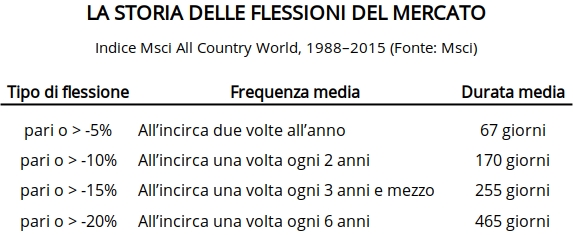

Quanto dura un crollo dei mercati?

Sebbene ogni crisi sia una storia a sé e sia difficile fare delle previsioni, di solito un crollo della borsa dura da pochi giorni a circa due anni. Uno studio del Sole24ore, che riporto in forma tabellare, ha messo in luce la dinamica dei principali ribassi dal 1998 al 2015:

Il crollo delle borse è un fenomeno ciclico e ricorrente che dipende dal fatto che i mercati si muovono sovra reagendo alle notizie. Mentre nel mondo reale ci si muove tra:

- abbastanza bene

- non così bene

nei mercati finanziari il pendolo oscilla continuamente tra:

- euforia eccessiva

- paura irrazionale.

La psicologia dell’investitore perdente

I mercati oscillano per la maggior parte del tempo tra paura ed avidità. In tale modo creano delle opportunità per chi sa concretamente coglierle, mentre distruggono la ricchezza degli investitori con la memoria corta e per lo più orientati al breve periodo. Rientrano in questa categoria coloro i quali finiscono con il seguire le mode, nell’illusione di prevedere cosa accadrà.

La dissonanza cognitiva è quel fenomeno per il quale tendiamo a provare disagio di fronte a fatti che non coincidono con le nostre aspettative. Tendiamo a vedere ciò che vogliamo vedere ignorando qualsiasi evidenza contraria. Quando l’umore delle masse è buono gli investitori tendono a concentrarsi sui dati positivi, ignorando ogni altra evenienza con effetti drammatici.

Quando la pressione delle notizie negative diventa “insostenibile” l’aria esce dal pallone più rapidamente di quanto sia entrata e i mercati subiscono un tracollo. Ma fino a che l’umore di fondo non cambia le quotazioni riprendono a salire, come è successo in seguito al crollo della borsa di agosto 2024.

L’umile verità su cosa succede ai mercati

Ciò che influenza i mercati nel breve periodo non sono le variazioni dei fondamentali. Questi, infatti, cambiano poco velocemente ed in modo lieve. E’ l’interpretazione del flusso incessante delle notizie, insieme con l’illusione di saper prevedere che porta con se effetti disastrosi.

Ecco due casi eclatanti di diverse interpretazioni dello stesso dato:

- “un taglio dei tassi da parte delle banche centrali stimola i mercati azionari grazie al più basso costo dei finanziamenti”;

- “un taglio degli interessi deprime i mercati perché significa che l’economia sta per andare in recessione”.

Quando fu interpellato da un cronista pochi mesi prima di morire, a proposito degli esiti della conferenza di Jalta, Franklin Roosvelt rispose che avrebbe detto se la conferenza avrebbe portato la pace in Europa a condizione che il cronista avesse detto al presidente chi sarebbero stati i suoi discendenti nel 2057. Prevedere è inutile ed impossibile.

Quelli che leggiamo oggi sono fatti, mentre quelle che facciamo circa il futuro andamento dei mercati sono ipotesi che vengono scambiate per fatti. Si tratta di un data driven story telling molto pericoloso. La storia è lunga, offre troppi dati. Per questo siamo obbligati a fare una selezione, così finiamo per concentrarsi solo su quelli che ci fanno comodo.

Inoltre l’orientamento degli investitori al breve periodo rende gli stessi euforici quando le quotazioni salgono e terrorizzati quando c’è un crollo delle borse come è accaduto ad agosto 2024. I mercati sarebbero più stabili se fossero governati da legge fisiche, come quella della gravità. Al contrario essi sono dominati dalla psicologia e dalla prevedibile irrazionalità umana.

Perché il rialzo continuerà

Il ribasso dei mercati è stato subito assorbito da nuovi rialzi. Tutto finito? No. Però non siamo ancora di fronte ad un vistoso ribasso. Come scriveva Ken Fisher sul Sole24 ore, infatti, i mercati ribassisti iniziano in sordina e durano a lungo. In linea di massima i due terzi della durata di un mercato ribassista rappresentano solo un terzo del crollo complessivo. I due terzi del ribasso avvengono durante l’ultimo terzo della durata. E’ qui che si scatena il panico.

Quella cui abbiamo assistito è una correzione all’interno di un mercato rialzista (un tantino euforico) iniziato anni fa. Non siamo ancora di fronte ad un’inversione di tendenza. Il fatto che il ribasso sia stato prontamente assorbito identifica lo stesso come un fenomeno di natura psicologica.

I nostri consigli

Le variazioni di breve termine dei mercati non dipendono dai fondamentali ma dalla psicologia influenzabile degli investitori. Se vuoi ottenere rendimenti di lungo periodo farai bene ad ignorare le oscillazioni dei mercati, soprattutto quando i ribassi sono taglienti e visibilmente dettati dal panico (a sua volta indotto dal cambio di umore degli investitori).

Seguire i consigli degli investitori (o dei consulenti) mediocri non farà di te un investitore migliore. A causa della distorsione da conferma, della dissonanza cognitiva, della tendenza a cercare di prevedere il futuro, ecc. sarai sempre in balia degli eventi e finirai per commettere errori molto costosi.

Grandi rialzi o grandi crolli indicano solamente che è cambiata la psicologia (e l’umore) degli investitori). Ricorda che i mercati pagano un premio quando le quotazioni sono scese, mentre richiedono un premio quando le quotazioni sono salite all’impazzata e in tempi brevi. Invece di lanciarsi nella mischia quando c’è un crollo è meglio stare fermi e agire, invece, solo quando e nella misura in cui cambiano i fondamentali.

Per questo siamo qui…

Era il 7 dicembre del 2009 quando pubblicammo il nostro primo articolo su blogspot. Una data simbolica, perché a Milano è festa patronale e Milano è la capitale della finanza. Da allora non abbiamo mai interrotto la nostra missione per aiutarti ad investire in modo diverso, usando la testa e non lo stomaco e credendo nella semplicità.

Ecco come si concretizza il nostro impegno per te:

- Investire senza prevedere? Scopri come investire in modo sano

- all’interno del nostro Ufficio Studi con analisi e approfondimenti settimanali premium. Scopri di più.

Think different. Invest differently.

Giacomo Saver – CEO Segreti Bancari