Con il dollar cost averaging l’investitore impiega in azioni, ogni mese o ogni trimestre, la stessa quantità di denaro mediando i prezzi.

Come funziona il dollar cost averaging

Il dollar cost averaging (DCA) è una tecnica di investimento che sfrutta la diversificazione temporale. Essa, in definitiva, comporta la suddivisione dell’investimento in più tranches mensili, trimestrali o semestrali.

In questo modo l’investitore accumulerà un capitale nel tempo grazie ai nuovi risparmi. Inoltre la stessa tecnologia può essere usata per diversificare il momento di ingresso sui mercati, minimizzando il rammarico del giorno dopo.

Fu Benjamin Graham, nel 1949, a parlare per primo del dollar cost averaging nel suo libro “The Intelligent Investor”. Sebbene il suo effetto sulla redditività sia dubbio, il DCA presenta alcuni innegabili vantaggi di carattere psicologico.

I vantaggi del dollar cost averaging

I vantaggi dell’investimento “a rate”, come tecnica di diversificazione del momento di ingresso, sono due.

In primo luogo il dollar cost averaging impone una certa disciplina, caratteristica fondamentale per investire con successo. La “meccanizzazione” della periodicità di investimento costringe, in senso positivo, l’investitore a comprare durante tutte le fasi di mercato. In modo particolare accelerando gli acquisti nelle fasi avverse.

Ti serve un metodo completo per investire da solo? Inizia gratis da Welcome.

Inoltre il DCA elimina alcuni errori comportamentali, come l’inerzia operativa innescata dal rammarico del giorno dopo, o l’avversione alle perdite. Per queste ragioni, pur essendo sub ottimale in termini di rendimento, la tecnica è efficace per molti.

DCA vs PIC

Una delle questioni più dibattute riguarda l’impiego del dollar cost averaging come strumento per investire una somma subito disponibile. In questo caso, infatti, l’investitore può scegliere tra due alternative.

Egli può, in breve, investire tutto subito. O frazionare l’investimento con il DCA impiegando il capitale in modo progressivo.

Vuoi imparare a definire il momento migliore per investire? Scopri gratis A Scuola di Investimenti.

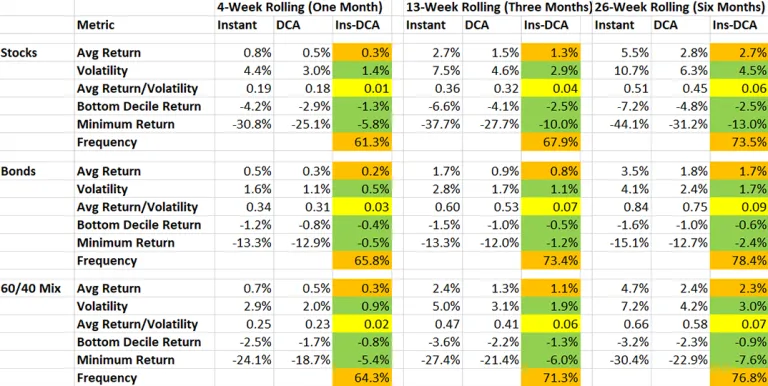

La tabella che segue fa il confronto tra l’investimento in un’unica soluzione PIC ed un programma rateale. I dati partono dal 1990. Essi ipotizzano un investimento a rate fatto una volta ogni mese, 3 e 6 mesi.

Le celle in verde evidenziano quando il dollar cost averaging ha offerto risultati migliori rispetto all’investimento immediato. Il giallo, invece, equivale ad una parità. L’arancio, infine, significa che il PIC è stato più redditizio.

Effetti sul rendimento

In presenza di trend secolari in crescita, il dollar cost averaging appare penalizzante. I rendimenti, infatti, sono più bassi rispetto all’investimento in un’unica soluzione.

Tale differenza, peraltro, cresce al crescere della periodicità. In altri termini: tanto più gli acquisti sono diradati nel tempo, tanto minore è l’efficacia della strategia.

Effetti sulla volatilità

La volatilità del dollar cost averaging è inferiore rispetto a quella dell’investimento immediato. Tuttavia il rapporto tra rendimento e volatilità è simile per entrambe le strategie.

Takeaway

Il dollar cost averaging non migliora sostanzialmente il rendimento rispetto ad un investimento fatto “tutto e subito”. La riduzione della volatilità, infatti, si accompagna alla discesa dei rendimenti.

La teoria del prospetto di Kahneman mostra come il dolore associato ad una perdita sia doppio rispetto al piacere abbinato ad un guadagno. Per questa ragione il dollar cost averaging è una tecnica molto efficace per chi ha paura di investire nel momento sbagliato.

L’investitore dovrà quindi scegliere la soluzione che meglio si adatta alle proprie esigenze. Chi vuole minimizzare il rammarico del giorno dopo farà bene a privilegiare il DCA. Chi, al contrario, è più orientato alla performance potrà investire tutto subito. Oppure imparare ad ottimizzare il timing grazie ai contenuti del corso A Scuola di Investimenti.

Think different. Invest differently.

Giacomo Saver – CEO di Segreti Bancari