Contango e backwardation sono le basi dell’analisi fondamentale degli ETC su commodities, ma sai di cosa si tratta? Scoprilo in questo post!

Introduzione: la curva forward dei futures

Per capire cosa siano l’effetto contengo e la backwardation è utile fare una premessa al fine di capire come funzionino i contratti futures, legati a filo doppio al fenomeno. Questi, in breve, sono contratti derivati la cui quotazione dipende dall’andamento di un bene sottostante, una materia prima (commodity) nel nostro caso.

I futures sono scambiati su una borsa valori ed hanno scadenze diverse. Essi sono nati nel 1800 per proteggere gli agricoltori dalle fluttuazioni avverse dei prezzi delle materie prime. Ad esempio comprando un future si “blocca” il prezzo al quale la merce sarà consegnata alla data di scadenza del contratto.

Impara ad investire da solo, scopri gratis Welcome.

La curva forward mostra l’andamento dei contratti futures in base alle diverse scadenze. In breve è interessante notare come a scadenze diverse corrispondano prezzi diversi. Ed è proprio questa differenza a spiegare i due effetti di cui ci stiamo occupando.

In particolare definiamo il prezzo spot come la quotazione che la commodity ha in un certo momento sul mercato sottostante (o a pronti). Il prezzo future, invece, è la quotazione del contratto per una certa scadenza (prezzo a termine).

Definizione di contango e bakwardation

Effetto contango

La situazione si verifica quando il prezzo a termine di una materia prima supera la sua quotazione spot. Quando si tratta di materie prima questa è la norma. Infatti il prezzo a termine di una commodity è pari al prezzo spot più i costi di stoccaggio della merce e più gli interessi cui rinunci per aver acquistato un bene infruttifero.

Accade pertanto che vi sia una differenza positiva tra il prezzo future e quello spot di una certa commodity. Tale differenza, nota nel gergo come “cost of carry”, tende a ridursi mano a mano che il tempo trascorre. Per definizione, infatti, alla data di scadenza di un certo future il prezzo spot e quello a termine dovranno coincidere.

Verranno a mancare, infatti, gli effetti che giustificavano il sovrapprezzo del secondo rispetto al primo.

Il super contango

In occasione dello scoppio della pandemia da COVID 19 si verificò un fenomeno singolare. Il prezzo del contratto future sul greggio con scadenza aprile 2020 è andato a zero, ampliando tantissimo la differenza di valore con il future in scadenza a maggio.

La ragione di questo super effetto è semplice. Chi acquista un derivato, in questo caso, è obbligato a ritirare la merce alla scadenza. Poiché tuttavia nessuno voleva stoccare il petrolio a causa del suo inutilizzo in un mondo in lock down, il prezzo è precipitato a zero.

Interessante notare che l’effetto riguarda per lo più merci non deperibili, come i metalli preziosi o le materie prime industriali.

Per l’investitore in ETC si tratta di una pessima notizia, come vedremo tra poco.

Backwardation

Si verifica quando la quotazione a termine di un derivato è inferiore al prezzo spot del bene sottostante. È un’alterazione della normalità, indotta da fattori esterni che causano incertezza. Immaginiamo, ad esempio, che un evento esterno faccia crescere temporaneamente la richiesta di breve termine di un prodotto.

In questo caso gli agenti economici potrebbero voler subito la merce, per timore di non riuscire a procurarsela dopo. Ciò ha immediate conseguenze sul prezzo a pronti, ma meno su quello a termine.

Quando gli offerenti di un bene ritengono che lo stesso perda valore entro una scadenza futura potrebbero essere disposti ad accettare un prezzo a termine inferiore rispetto a quello a pronti. Si parla, in questo caso, della normal backwardation theory dell’economista John Maynard Keynes.

Interessato alla finanza operativa, per investire da solo? Welcome fa per te.

Cosa influenza contango e backwardation

In condizioni di mercato normali la curva forward è crescente. Ciò significa che tanto più è lontana la scadenza, tanto più il future sarà caro, a parità di sottostante. Ciò accade per il fatto che lo stoccaggio della materia prima da parte del venditore presenta dei costi. Agli oneri di deposito, poi, si aggiungono altre spese che vanno a fare salire la quotazione futura. Si tratta, ad esempio, dei costi di finanziamento o di spese assicurative.

Al contrario una domanda improvvisa del bene sottostante potrebbe creare una situazione di backwardation, soprattutto se il bene sottostante è deperibile. Oppure il fenomeno potrebbe essere innescato da una eccessiva disponibilità della commodity. In questo caso, timori legati all’andamento dei prezzi futuri, potrebbero indurre i venditori ad accettare quotazioni a termine più basse di quelle a pronti, nonostante la presenza dei costi citati prima.

Situazioni di mercato

Quando la domanda e l’offerta delle materie prime sono ben bilanciate la curva forward è crescente ed indica la presenza di un effetto contango.

Se, invece, la domanda è debole e l’offerta eccessiva i mercati tendono ad amplificare l’effetto e a creare situazioni di super contango come avvenne nel 2020 con il future sul petrolio.

Infine un eccesso di domanda di breve periodo potrebbe condurre ad una situazione di backwardation.

Contango, backwardation ed ETC

L’investitore in ETC farà bene a prestare la massima attenzione al sottostante del prodotto. Se questo è una materia prima fisica, ossia detenuta direttamente, non ci saranno particolari problemi di decadimento temporale. Al contrario se il sottostante del prodotto è un future, il passaggio del tempo penalizzerà il rendimento finale.

Esempio

Immagina di aver acquistato un ETC sul gas naturale. In pancia al prodotto non c’è la materia prima, bensì un contratto derivato o un portafoglio di futures. Mano a mano che si avvicina la scadenza i contratti vecchi dovranno essere sostituiti da nuovi, con scadenza più lunga.

Questa operazione, definita “roll over” genera costi nascosti di transazione e abbatte il rendimento per l’investitore finale. L’ETC, in breve, perderà valore per il semplice passaggio del tempo. In prossimità della scadenza dei futures, questi verranno rimpiazzati da nuovi contratti con durata più lunga.

Tuttavia il cost of carry avrà un impatto negativo sull’andamento del prezzo poiché il roll over implicherà il pagamento di un sovrapprezzo che però tenderà a ridursi con il passare del tempo.

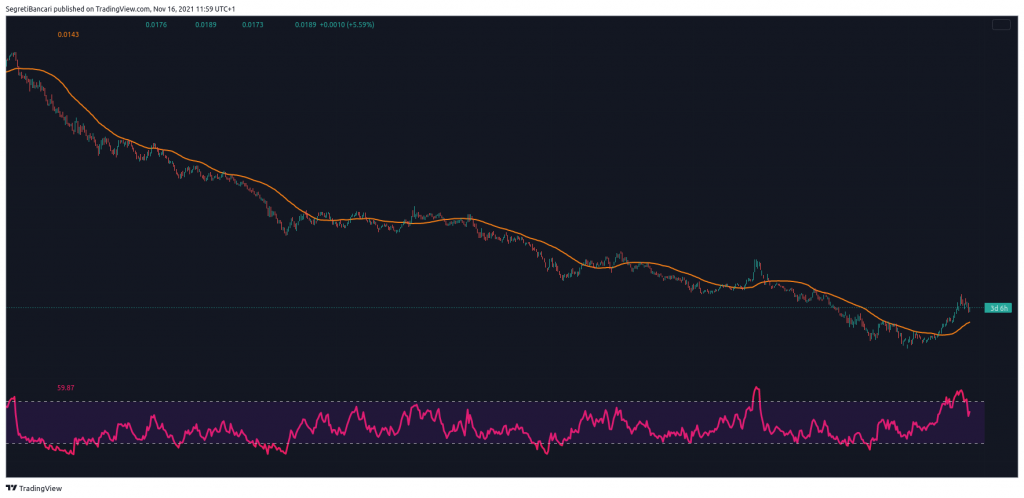

Il grafico che segue è relativo al gas naturale:

Come si può vedere, nonostante l’andamento del prezzo del gas, l’ETC presenta un visibile trend negativo. Questo è solo interrotto da sporadiche salite del prezzo. Si tratta per lo più di brevi momenti che dimostrano che gli ETC con futures in portafoglio non sono strumenti di investimento adatti all’investitore.

Conclusioni operative

A causa dell’effetto contango, che abbiamo visto essere prevalente nei mercati delle commodities, investire in ETF con futures come sottostante non conviene. Ci sono solo due eccezioni a questa regola.

La materia prima sottostante è altamente desiderabile

In questo caso se si è estremamente positivi sulla commodity, o la si vuole avere in portafoglio in quanto la stessa è negativamente correlata con gli altri attivi, si può procedere. Tuttavia questo livello di approfondimento non è di solito disponibile per l’investitore fai da te, per cui raccomandiamo l’assistenza di un professionista e la massima cautela.

L’operazione è di breve durata

In questo caso, poiché si punta ad ottenere un profitto di breve termine, il decadimento temporale della materia prima per effetto del contango è trascurabile.

In tutti gli altri casi raccomandiamo all’investitore di verificare che l’ETC scelto abbia il bene fisico come sottostante.

Think different. Invest differently.

Giacomo Saver – CEO di Segreti Bancari