Questo portafoglio ETF bilanciato renderà, mediamente, il 6% l’anno con una volatilità di appena il 6,92% pari ad un terzo di quella azionaria.

Un portafoglio ETF bilanciato per rendimenti accettabili

La ragione per cui oggi ti serve un portafoglio di ETF bilanciato è piuttosto semplice. Da un lato, infatti, i bassi tassi di interesse rendono anacronistico un portafoglio composto da sole obbligazioni. Dall’altro la scelta di un prodotto bilanciato tra i fondi comuni di investimento disponibili sul mercato non è una buona scelta.

A causa dei costi elevati e della prevalenza della componente obbligazionaria i guadagni saranno limitati, mentre i rischi piuttosto elevati. Come spieghiamo nei nostri corsi per imparare ad investire grazia a costi bassi è possibile migliorare il rendimento riducendo, al tempo stesso, i rischi.

Il portafoglio ETF che vedremo permette di bilanciare in modo adeguato i rendimenti e i rischi. Esso, però, ha solo valore divulgativo. Tocca a te, investitore, andare a fondo della questione e capire quali modifiche apportare alle asset class suggerite per ottenere un mix adatto a te.

In sintesi il portafoglio che esamineremo ha una probabilità del 95% di produrre una performance compresa tra il +27,25% ed il – 11,38%. La redditività attesa media è del 6% e coincide, pressappoco, con quella storica.

Dove investire oggi? Te lo raccontiamo noi!!

L’asset allocation del portafoglio

Vediamo, per prima cosa, quali sono le classi di attivo che abbiamo scelto di inserire nel portafoglio ETF bilanciato. Per prima cosa abbiamo limitato, in partenza, la quota azionaria al 30%. Ciò ci permetterà di avere una volatilità accettabile, con una performance di tutto rispetto.

Poiché non sappiamo quale sarà l’area geografica più redditizia nel futuro abbiamo adottato una diversificazione efficace. Inoltre abbiamo aggiunto una quota importante di immobili (sotto forma di ETF Reits). Questo permette di accrescere il rendimento complessivo con una volatilità incrementale minima.

Gli immobili, infatti, sono il classico investimento “mediano” che rende più dei bond ma è meno volatile delle azioni.

La composizione del portafoglio è la seguente:

Allocazione per tipo di attività finanziaria e area geografica

- azioni Usa (large e mid cap): 10%

- azioni Europa (large e mid cap) : 10%

- azioni emergenti (large e mid cap): 10%

- immobili (Reits): 20%

- obbligazioni euro miste scadenza intermedia: 50%.

Allocazione valutaria

Il portafoglio è denominato in euro per il 72% del totale. La seconda valuta, in ordine di importanza, è il dollaro Usa che prende il il 12%. Troviamo, poi, il dollaro di Hong Kong con il 2% e il dollaro di Taiwan con l’1%.

La prevalenza della valuta europea limita il rischio cambio. Tuttavia avere il 30% di divise estere ci permette una tutela in caso di svalutazione dell’euro.

Rendimento e rischio storici

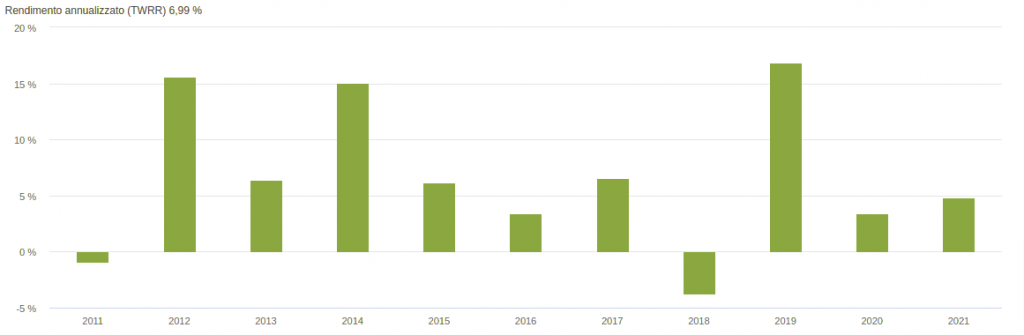

Il grafico che segue mostra l’andamento storico, anno per anno, del portafoglio ETF bilanciato 30/70 che stiamo esaminando:

La ragione per la quale siamo partiti dal 2011 è che prima di tale data non esistevano gli ETF usati nell’implementazione. Quali che siano i prodotti che sceglierai, i guadagni saranno comunque simili a quelli mostrati, poiché – come sai – l’asset allocation spiega il 90% circa delle performance di lungo periodo.

È interessante notare come l’unico anno negativo sia stato il 2018. La perdita, tuttavia, è stata di solo il 3,80%. La volatilità è stata del 6,92% nel complesso.

Effetto timing

Cosa sarebbe successo se avessi investito in questo portafoglio bilanciato ETF nel momento peggiore? La domanda è lecita, poiché molti investitori sono preoccupati di cosa potrebbe accadere al proprio capitale in caso di uno storno. Cosa sarebbe accaduto, ad esempio, se avessi investito proprio il 21 febbraio del 2020, prima dello scoppio della pandemia globale?

Nelle settimana successive il ribasso avrebbe toccato il 20%. Tuttavia si è trattato di un crollo anomalo, derivante in gran parte dal panico innescato dalla crisi sanitaria. Infatti dopo nemmeno un anno, a gennaio 2021, il valore del portafoglio era tornato sui massimi precedenti.

Senza contare che l’intero anno 2020 si è chiuso con il segno più.

A chi va bene il portafoglio bilanciato?

Pensare di “scambiare” un impiego in obbligazioni tradizionali con un portafoglio bilanciato non ha senso. È indubbio, infatti, che si vada incontro ad una volatilità maggiore. Tuttavia anche l’investitore più prudente deve mettere in conto che non può fare a meno di una quota di azioni.

Il trend secolare di crescita dei bond si è concluso. Senza contare che un possibile rialzo dei tassi di interesse farà perdere valore alle obbligazioni. Il risultato saranno perdite per gli obbligazionisti convinti, al contrario, di aver fatto un investimento sicuro.

Se sei un investitore “moderatamente aggressivo” un portafoglio bilanciato come questo fa al caso tuo. Se per te il 30% di azioni è troppo, sentiti libero di ridurre la quota aumentando, al tempo stesso, la parte di bond. Se, invece, il 20% di immobili ti sembra eccessivo, riducili, ma sempre a favore dei bond.

Ricorda, infine, di ribilanciare trimestralmente i pesi per riportare l’allocazione del portafoglio al livello iniziale e di non farti prendere dal panico quando arriverà un ribasso.

Risorse per approfondire

Dove investire oggi? Scoprilo ora.

Vuoi restare sempre aggiornato sui mercati con approfondimenti e analisi premium? Leggi INVESTO.

Vuoi imparare a gestirti da solo investendo in autonomia? Scopri Welcome.

Think different. Invest differently.

Giacomo Saver – CEO di Segreti Bancari