Postafuturo Multiutile fa parte dei nuovi investimenti postali da evitare

Dietro l’apparente convenienza di Postafuturo Multiutile si celano sottili e taglienti ganasce pronte a macellare i tuoi risparmi. Questi investimenti postali sono proprio da evitare.

Ci risiamo! Tra gli investimenti postali buoni spuntano quelli cattivi, allo stesso modo in cui in un bosco autunnale si mischiano funghi buoni e fumi velenosi. Il prodotto in questione che, ti dico subito, farei bene ad evitare come l’influenza d’inverno, si chiama postafuturo multiutile.

Ma che cosa c’è di così terribile in questo investimento postale? Quali sono le motivazioni concrete per cui ti consiglio di evitare di sottoscrivere questo prodotto? Ti prometto che quando avrai terminato di leggere questo post, saprai tutto sugli investimenti postali assicurativi.

Qual è il portafoglio perfetto di oggi? Scoprilo con l’Investment Club

Postafuturo multiutile: aspetti tecnici

Il contratto che le poste stanno proponendo ai clienti in questi giorni non è un vero proprio investimento. Si tratta, infatti, di un contratto misto composto da una componente di capitale che sarà pagata alla scadenza se il cliente sarà in vita, e da un capitale pagato agli eredi se il risparmiatore morirà prima della scadenza del contratto.

Tralasciando il fatto che il fascicolo informativo disponibile sul sito delle poste è fermo all’emissione di postafuturo multiutile del 2012 entriamo in dettaglio sinteticamente delle condizioni:

- Investimento minimo € 2500 per versamenti una tantum e € 50 al mese per investimenti periodici

- Rendimento minimo garantito applicato al premio versato al netto dei costi 1,50% lordo annuo

- Il capitale assicurato la scadenza è pari alla somma dei premi versati rivalutati al netto dei costi

- Durata del contratto compresa tra un minimo di 20 e un massimo di 40 anni costi gravanti sul contratto dei crescenti a partire dal 3,25%

Investimenti postali opachi

Uno degli aspetti fondamentali che devi considerare quando ti appresti a fare degli investimenti sono i costi. Gli oneri, infatti, contribuiranno a ridurre il rendimento finale dei tuoi investimenti.

Tanto maggiori sono i costi che paghi tanto minore sarà il rendimento finale che otterrai.

Così come accade per le polizze vita vendute in banca, anche postafuturo multiutile presenta costi esorbitanti: il 3,25% di onere iniziale significa che sul € 100 versati solo 96,75 saranno investiti, (senza considerare il diritto fisso) con la conseguenza che il tasso minimo dell’1,50% si applicherà solo sul premio netto!!

I premi versati sono investiti nella gestione separata che, a sua volta, non fa altro che acquistare i comuni titoli di Stato.

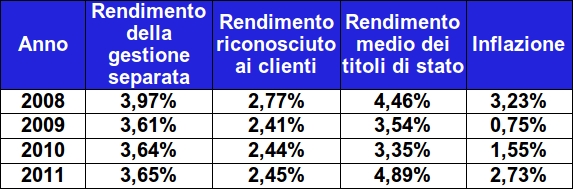

Non solo: non tutto il rendimento ottenuto dalla gestione separata di postafuturo multiutile ti sarà riconosciuto. Dai risultati ottenuti, infatti, la posta tratterrà 1,20% come ulteriore costo annuo. In altre parole, se la gestione separata renderà il 3% a te verrà riconosciuto l’1,80%. Ma quanto ha reso negli anni la gestione separata di postafuturo?

La tabella qui riportata dimostra come i rendimenti ottenuti dai clienti sono stati nettamente inferiori a quelli dei titoli di Stato:

Postafuturo multiutile: una trappola pronta a scattare

Immagine di avere improvvisamente bisogno delle somme investite in postafuturo multiutile. L’operazione mediante la quale richiede indietro i tuoi soldi prima che sia giunta la scadenza del contratto si chiama riscatto.

Esso può essere richiesto dopo un anno di decorrenza del contratto senza costi aggiuntivi. Questo fatto, che indubbiamente rappresenta un passo avanti rispetto le forti penalità applicate da contratti simili venduti in banca, non deve farti fuorviare.

Il costo iniziale del 3,25% minimo che paghi all’atto di sottoscrizione, rappresenta un costo vivo che sarà recuperato solo a patto che il contratto rimanga in essere per alcuni anni. In un contesto di tassi di interesse bassi, infatti, è difficile immaginare che il rendimento riconosciuto agli assicurati supererà di molto l’1,50% minimo garantito. In una siffatta ipotesi dovrai attendere il termine del terzo anno per rientrare in possesso dei soldi investiti.

Infatti:

- premio versato lordo: 2.500 €

- premio netto investito: (2.500 – 26 € diritto fisso) – 3,25% di 2.474 = 2.393,59 €

- 2.393,59 * (1,015)^3 = 2.502,93

BINGO!!

“Come posso investire oggi in modo sicuro e diversificato, una volta compreso che Postafuturo Multiutile è da evitare?” Per aiutarti a costruire un investimento su misura per te a basso costo e al riparo dalle trappole Segreti Bancari è a tua disposizione.

Ulteriori risorse

- Scopri il nostro servizio di consulenza indipendente Investment Club

- Leggi INVESTO e ricevi ogni 7 giorni i nostri consigli operativi

- Iscriviti a Welcome e impara ad investire da solo

Think different. Invest differently.

Giacomo Saver – CEO Segreti Bancari

Buongiorno Giacomo,

Articolo come sempre molto ben fatto con consigli sempre mirati.

Devo dire che mi resta sempre l’amaro in bocca a leggere le quotidiane fregature disseminate come trappole per i topi in cantina. E i topi puntualmente ci cascano. Almeno la maggioranza……………

Da un anno esatto ho cominciato ad interessarmi direttamente dei miei risparmi e devo dire che ho impegnato una montagna di tempo nei primi 6 mesi ( 3/4 ore ogni giorno) ma ne è valsa la pena.

Per fare solo un piccolo esempio, restando sul caso di questo investimento postale, delle fregature che danno ai risparmiatori basta pensare che con un paio di ETF “giusti” in 2 giorni si porta a casa il rendimento che le poste (e non solo) danno in un anno. E non aggiungo altro perchè Lei sa meglio di me come funzionano le cose. Io che “giro” numeri e grafici dal 1980 non finirò mai di meravigliarmi della “creatività” umana……….mai!!!!!

sempre all’occhio sulle fregature….

@ Robin

La tua testimonianza andrebbe scolpita nella pietra. Mi permetto solo di mettere in evidenza i passaggi chiave del tuo commento:

a) apprendere le nozioni necessarie per investire con successo COSTA sia in termini di materiale (ebook, libri,corsi e quant’altro) sia in termini di tempo e di fatica. Per i primi tempi ci si immerge in una nebulosa e si sperimenta un senso di frustrazione perché tutto sembra essere complicato. Superata questa prima fase, TIPICA DELL’APPRENDIMENTO, si inizia a raccogliere i frutti che sono duraturi e ripagheranno di tutte le fatiche fatte.

b) Ottenere rendimenti maggiori di quelli pagati dai prodotti finanziari ‘di seconda scelta’ collocati da Banche e Poste in molti casi è davvero semplice. Basta eliminare i costi e usare strumenti efficienti per investire negli stessi mercati proposti ma con maggiore soddisfazione economica.

Sono felice che tu sia “arrivato” e ti ringrazio per essere qui con me su questo blog. A presto e buona giornata!!

Grazie ancora di queste delucidazioni (anche a me è stato proposto questo prodotto). Invece di questo, cosa ne pensa?

https://bancopostaonline.poste.it/bpol/BANCOPOSTA/PBLC/Titoli/BancaIMI_TassoMistoBancoposta/Download/A4.pdf

E’ una obbligazione IMI, per i primi due anni 4,60% annuo lordo. Dal terzo al sesto anno euribor 6m + 2,00%

con un minimo del 2,45% ed un massimo del 4,60% annuo lordo.

Stai attenta ,e’ un ‘ obbligazione strutturata ,le poste fanno solo da collocatrici(guarda quanto e’ la percentuale che trattengono , a occhio direi il 2,5%,che ti andrebbe a inficiare il rendimento del primo anno), tieni poi conto della tassazione al 20%sulle cedole.Preferirei i CCTEU se volessi dei titoli indicizzati all’ euribor, o altrimenti per il rischio che corri con un ‘obbligazione bancaria il rendimento netto dovrebbe essere ben maggiore.Quei rendimenti sono molto simili a normalissimi Btp.

@ Roberta

Mi associo a quello che ti ha scritto Alessio, che ringrazio. Tra l’altro seppure collocata in Posta questa obbligazione è emessa da Banca IMI e potrà essere comprata sul mercato a prezzi inferiori a quelli del collocamento. Tieni presente che il mercato ‘scorpora’ subito le commissioni di vendita per cui il suo prezzo scenderà, di solito, nella stessa misura.

Buongiorno,

apro rinnovando i complimenti per le iniziative e lo scope del sito.

Volevo raccogliere un pò di coomenti/feedback su un altro prodotto postale : postaprevidenza valore ( fondo pensione).

Quali sono le cose buone e quali in particolare le cattive.

Se si ha intenzione di mettere “qualcosa da parte” per i tempi che verranno quale prodotto sarebbe consigliabile e comunque il più affidabile per sicurezza e rendimento?

Cosa ne pensate invece di Fondo Cometa facendo parte del Metalmeccanico?

Grazie mille

@ Rosanna

La ringrazio per i complimenti e lascio la discussione aperta. Gli argomenti citati sono molto vasti e scrivere un commento approfondito qui vorrebbe dire dilungarsi troppo e lo spazio per i commenti non mi pare il luogo adatto. Le dico solo che il fondo pensione postale è il meno peggio di molti altri, ma a mio avviso in linea di massima è comunque da evitare. Parliamo del fondo cometa in questo post. https://www.segretibancari.com/trappole-finanziarie/il-fondo-pensione-cometa-e-valido-per-la-previdenza-integrativa/ e ora la parola a Voi…

@Rosanna

Tenga stretto il TFR.Per maggiori informazioni http://www.beppescienza.it e chiaramente gli e-book di Giacomo,con una piccola spesa evitera’ di scottarsi.

Buongiorno Giacomo e grazie in anticipo per le informazioni utili che spesso leggo sul suo sito. Volevo farle una domanda specifica sulla mia situazione economica d’ investimento che magari potrebbe tornare utile anche a tanti altri lettori a lei affezionati. Ho a disposizione circa 70000 euro che nelle prossime settimane ho deciso di disinvestire dai conti deposito che avevo aperto l’anno scorso, vista la situazione tassi in discesa libera reputo ormai poco convenienti questa forma d’investimento che fino a qualche mese fa ancora riusciva ad essere competitiva (con tassi che arrivavano anche al 5% lordo), ora si fa fatica a trovare qualcosa al 3,5-3,7% lordo. Sul fronte titoli di stato e buoni postali indicizzati piu o meno vedo che le cose sono simili, se non addirittura peggiori,e non mi sembra ci siano buone prospettive di miglioramento neanche per il futuro. Anche se ho letto qualcosa sul suo sito in cui sconsigliava le polizze assicurative ho comunque investito una piccola cifra su una polizza d’investimento assicurativo che dovrebbe (visto che si parla di stime dell’anno precedente) assicurarmi un 3,70% lordo (con tassazione però del 12,50%, inferiore quindi a quella dei conti deposito ed esente da bollo), al netto delle spese relative alla polizza , una percentuale d’interesse quindi in teoria non male visto il nuovo scenario e l’offerta dei titoli di stato e conti deposito. Ora passo alla domanda, di questi 70000 euro che vorrei investire, qualcuno (non una banca) mi ha parlato abbastanza bene dei fondi bilanciati ( in particolare di profilo equilibrato arancio di ing), cosa ne pensa di questo fondo? richiede un TER dell’1,55%. Avrebbe, in alternativa,qualche fondo bilanciato da suggerire e che ritiene valido ad un investimento di rischio medio/medio-basso e con un TER accettabile? Ha qualche altro suggerimento su come e dove investire quei 70000 senza rischiare troppo ed avere un interesse accettabile? una piccola parte di quei 70000 (circa 10000 euro) vorrei investirli in azioni o in ETF, ha qualche suggerimento su qualche azione sottostimata o che non ha ancora (a suo parere) ottenuto giustizia e che consiglia di acquistare? Oppure avrebbe qualche suggerimento su quali sono i parametri piu importanti da verificare nel pedigree di un’azione per riuscire a definirla interessante ed acquistabile? Mi rendo conto che la mail è lunga e piena di domande, non mi aspetto miracoli e ringrazio in anticipo per l’eventuale risposta. Saluti.

Ciao Robin mi chiamo Alessandro… posso permettermi di chiederti qualche dritta su ETF e azioni? magari se riesci anche ad indicarmi quali dati importanti sono da controllare e tenere in considerazione per scegliere questi strumenti d’investimento a rischio un po piu elevato… grazie per qualsiasi informazione riesci a darmi.buona giornata

@ Alessandro

La ringrazio per i complimenti. In linea di massima sconsiglio sempre l’investimento in fondi comuni, anche bilanciati, perché essi sono gravati da costi notevoli che ne riducono i rendimenti. Se un gestore deve partire con un -2% all’anno che se ne va in commissioni, lei capisce subito come o è particolarmente bravo o con il trascorrere degli anni finirà con l’ottenere un risultato inferiore a quello dello stesso mercato in cui investe.

E’ impossibile rispondere in dettaglio a tutte le sue domande, interessanti ma meritevoli di approfondimenti.

Le segnalo quindi un paio di risorse utili dove potrà trovare risposte concrete ai suoi dubbi. Per ciò che riguarda la scelta delle azioni, dei fondi e degli ETF, ne discutiamo ampiamente all’interno del corso Investment Training nel quale dedichiamo parecchie lezioni alla scelta delle azioni, dei fondi e degli ETF:

http://www.formazionefinanza.com/corsi-on-line/investment-secrets/

Se invece ha bisogno di una consulenza pratica su come investire, le segnalo questo:

https://www.segretibancari.com/consulenza

Un caro saluto e a presto!!

Egr.Dott.SAVER,

ho appena appreso della collocazione di POSTE ITALIANE di una OBBLIGAZIONE SENIOR 3,25% 06/2018.

Cosa ne pensa?

Egr.Dott.SAVER,

ho appreso di una nuova collocazione di POSTE ITALIANE.

Si tratta di una OBBLIGAZIONE SENIOR 3,25% scadenza 06/2018.

Cosa ne pensa?.

Grazie per gli apprezzati consigli che ci riserva.

Gianfranco

@ Gianfranco

Il bond non è male ma ha un taglio minimo di sottoscrizione di 100.000 euro e quindi è destinato agli istituzionali e ai grossi investitori.

Mi dispiace che solo ora scopro questa paggina. Mia mamma, quasi ottantenne, mi ha fatto depositare i suoi risparmi in posta. Il conto e’ stato aperto 3 anni fa’ a nome suo ma io ho la doppia firma. Il funzionario, un ex alunno di mia madre ci ha consigliato Postafuturo multiutile. Pochi giorni fa’, mia madre voleva fare un prelievo e glielo hanno negato, dicendo che i soldi sono vincolati e che se fa’ un prelievo deve aspettare un mese e deve pagare una penalita’.

Si scopre inoltre che, a sua insaputa, gli hanno fatto firmare una poliza vita di 20 anni.

Il deposito inizziale era di 13.000 euro ma al momento ce se sono solo 12.500.

Io vivo all’estero e qui’ le cose sono diverse, tutto e’ piu’ semplice, chiaro e meno complicato per i clienti.

Ora vorrei chiudere questo conto, cancellare la poliza vita e denunciare il funzionario postale.

E’ possibile che una persona venga ingannata cosi’ liberamente da un funzionario pubblico??

Lei cosa mi consiglia? Grazie da Londra!

@ Loredana

Purtroppo le condizioni del contratto sono contenute nel fascicolo informativo che sua madre avrebbe dovuto leggere prima dell’adesione. Firmando ha dichiarato che la documentazione è stata consegnata e che ha accettato tutte le clausole, per cui anche una eventuale denuncia cadrebbe nel vuoto.

Purtroppo, cara Loredana, l’UNICA cosa da fare è evitare di sottoscrivere polizze vita di qualunque tipo, per il futuro, e di formarsi ed informarsi (anche contattandomi per un parere gratuito) sulle caratteristiche di ciò che si vuole sottoscrivere PRIMA e non dopo…

Mi perdoni per la ‘tirata di orecchie’, ma io la considero un’amica e quando un amico è in difficoltà gli apro gli occhi anche a costo di sembrare “rude”. Un caro saluto a lei e alla splendida Londra!!

Buonasera, qualche giorno fa’ ho sottoscritto alle poste un contratto di assicurazione sulla vita (con versamento unico) con partecipazione agli utili nello specifico la (postafuturo partecipa special), devo dire che sono stato invogliato a sottoscrivere questa polizza dopo che ho visto il preventivo che simulava il guadagno della polizza portata a scadenza con i relativi interessi e poi c’è anche il rimborso da parte di postevita dei costi iniziali sostenuti con la maggiorazione del 50%, chiedevo se ho fatto un buon investimento? Posso stare tranquillo che non rimarrò deluso da questo investimento? In attesa di una sicura risposta cordiali saluti.

@ Maurizio

Dovrebbe per cortesia essere più specifico: che prodotto ha sottoscritto? In linea di massima le polizze vita sono da evitare, ma ciò non toglie che ci siano prodotti che valgono la pena di essere considerati. Ad ogni modo non si faccia MAI attrarre dalle ipotesi, che sono appunto tali, ma valuti SEMPRE ciò che può accadere ipotizzando diversi scenari.

Buongiorno la ringrazio per la sua risposta, ho sottoscritto alle poste versando in un Unica rata un contratto di assicurazione chiamato posta futuro partecipata special,e’ un prodotto valido e sicuro a detta del consulente dell’ ufficio postale dove lo sottoscritto,chiedevo se lei conosceva questo prodotto di investimento e se e’ da considerarsi un valido investimento,cordiali saluti e grazie ancora.

@ Maurizio

Purtroppo il suo investimento è ‘taglieggiato’ alla radice da una commissione del 3% sul versato. Ciò significa che almeno il primo anno di interessi se ne andrà solo per permetterle di recuperare i costi. Mi scusi per la franchezza, ma non me la sento di dirle che ha fatto un buon investimento.

Polizze di questo tipo sono sempre da evitare.Se non sono ancora trascorsi 30 giorni dalla sottoscrizione le consiglio di chiedere il recesso dal contratto a mezzo raccomandata o rivolgendosi allo sportello dove l’ha sottoscritta.

Per qualunque cosa sono qui per lei e le auguro buona giornata.

Buongiorno,la ringrazio per il suo consiglio infatti e’ quello che faro’ nei prossimi giorni,sempre rimanendo in ambito di risparmio postale che consiglio mi puo’ dare, come posso investire I miei risparmi?la ringrazio anticipatamente cordiali saluti.

@ Maurizio

Se desidera ricevere consigli personalizzati su come costruire un portafoglio composto solo da buoni postali, la prego di utilizzare questi recapiti per un contatto in privato. Un caro saluto.

Buon giorno io questo problema lo avuto qualche mese fa .poi mi stato consigliato di investire i miei soldi in un prodotto svizzero come resa il 7% con costi bassisimi con vincolo 3 anni.capitale garantito +resa annua.buono??

@ David

Francamente mi sembra un po’ tanto il 7% di interesse sui franchi svizzeri. E’ sicuro che non si tratti di qualche bond particolarmente rischioso denominato nella valuta svizzera?

Buongiorno,

due giorni fa ho sottoscritto una polizza con la Posta, più precisamente Postafuturo certo 2011; a detta della consulente si trattava di un buon investimento senza costi, eccetto quello iniziale. Tornata a casa ho fatto una ricerca su internet e ho subito capito che in realtà è una fregatura. Mi sono recata nuovamente presso l’ufficio postale per effettuare il recesso. L’impiegata mi ha fatto firmare una richiesta di recesso e mi ha detto che non c’era necessità di spedirla per raccomandata in quanto ha provveduto lei ad inviarla on line.

Devo fidarmi o è meglio spedire la raccomandata? Premetto che io ora ho solo la copia del contratto in quanto l’originale lo ha trattenuto lei.

Grazie

Un saluto

IO VORREI ANNULLARE IL CONTRATTO, ESISTE UN MODO PER ANNULLARLO? C E’ SCRITTO CHE SI PUO’ RECEDERE ENTRO 30 GIORNI……MA ORMAI SONO PASSATI PIU’ DI 30 GIORNI, INOLTRE, VI E’ SCRITTO CHE POSSO CHIEDERE IL RISCATTO PURCHE’ IO ABBIA 3000 EURO DI CAPITALE ASSICURATO E PASSI UN ANNO, PURTROPPO IO NON POTRO’ MAI AVERE QUESTA SOMMA? COME FACCIO AD ANNULARLO, LA DURATA MINIMA DEL CONTRATTO E’ 20 ANNI, VE NE RENDETE CONTO?

@ Rox

Può fidarsi, ma per precauzione chieda una ricevuta scritta dell’avvenuta ricezione della richiesta di recesso. L’ideale è farsi apporre un timbro “per ricevuta” su una copia della richiesta di recesso che poi conserverà a casa.

@ Disperata

Se sono trascorsi i 30 giorni il recesso non è più possibile, cara Amica. Potrà chiedere il riscatto totale dopo un anno. Non mi risulta che debba perdere il capitale investito. Solo non potrà chiedere un riscatto parziale ma dovrà chiudere completamente la polizza.

Grazie, leggendo bene ho visto che per il riscatto parziale bisogna avere 3000 euro come capitale assicurato, per il riscato totale invece deve trascorrere un anno, bene, meglio così, meglio chiuderla definitavamente……

Buonasera. Ho letto alcune recensioni Ma mi sento più confusa di prima. Anche a me il funzionario delle poste mi ha consigliato partecipa special come fondo di risparmio. Io sono indecisa se invece custodire i miei risparmi in buoni fruttiferi. Cosa ne pensa. Attendo un suo cortese riscontro. Grazie

@ Coccinella

Io continuo ad essere un ‘sostenitore’ della superiorità dei buoni indicizzati all’inflazione, che sono quelli che a mio avviso offrono rendimenti più alti e maggiore protezione dei capitali investiti. Un caro saluto e buona settimana.

beh, io ho fatto sia partecipa che multiutile, i pro sono che in entrambi non pago imposta di bollo, hanno un minimo garantito, dopo un anno li posso prendere, inoltre nel multiutile c’è anche una polizza che mi raddoppia o triplica il capitale in caso di morte o incidente stradale (toccando ferro ;))) per questo dai 50 euro mensili se ne prendono circa 1.50, mentre nel partecipa special mi restituiscono il la quota iniziale più l’1.50 se lascio almeno 2500 eur fino ad un max di 10 anni, per il resto i buoni indicizzati all’inflazione mi sembrano ottimi, saluti

Salve volevo qualche informazione sui buoni 3per4do poste italiane grazie

@ Maddalena

Puoi trovare tutte le informazioni che ti servono in questo articolo:

https://www.segretibancari.com/investimenti/buoni-postali-bpf-3x4non-sono-male-ma/

Buona lettura 🙂

Sei parziale non hai detto tutto sulla multiutile di postee cioe che e* deducibile e quindi metto in tasca ogni anno l aliquota irpef

@ Giu

Per poi pagare dal 15% al 9% di tasse alla scadenza sul capitale o la rendita incassata 🙂 Se diciamo tutto facciamolo fino in fondo…

ciao 2 giorni fa ho firmato posta vita certo e ho investito 5000 euro adesso mi sono pentito amaramente e voglio annullarlo , in quanto tempo avro i miei soldi e cosa perdo, una risposta per favore , grazie.

@ Eddy

Hai tempo 30 giorni per richiedere il recesso dal contratto senza corrispettivo. Perderai solo qualche decina di euro massimi corrispondenti alle spese vive del contratto mentre il ‘grosso’ del premio ti sarà rimborsato.

Un caro saluto e a presto…

Salve ho letto i vostri commenti ho appreso che multiutile non è un buon prodotto io sono quasi alla scadenza dell’anno cosa posso fare per chiuderlo senza perdere, ma sarei interessato a rinvestire in una buona Obbligazione per azzerare il costo fisso del conto corrente cosa mi consigliate?

in attesa Vi ringrazio.

Salve, anche io sono tra queli che hanno sottoscritto un multiutile, in poche parole io verso 50€ mensili; se non ho capito male devo aspettare 3 anni per riavere quello che ho versato?

Grazie per il tempo dedicatomi

@ Francesco

Purtroppo non posso dare consigli personalizzati in questa sede. Ti chiedo la cortesia di chiamarmi al numero 333 761 40 82 per un rapido confronto telefonico prima di procedere con una consulenza vera e propria. Intanto ti auguro buon anno e spero di sentirti presto.

@ Domenico

Sì, anche se grazie al maggior rendimento della gestione separata potresti raggiungere il pareggio prima. Chiedi in Posta che ti venga comunicato il valore di riscatto e basati su quello per le tue decisioni future. Un caro saluto…

Salve,

scrivo qui poichè sono tra colore che un pò ingenuamente hanno sottoscritto un contratto postaprevidenza valore

senza informarsi bene e leggere attentamente ogni riga del contratto e nota informativa.

Capisco solo ora che queste forme di previdenza sembrano vincolarti a vita, senza la possibilità di disdire il contratto

Leggendo e cercando sul web ho trovato un pdf delle poste italiane Condizioni Generali di Contratto, che contiene nell’art. 7 il Diritto di Revoca, purtroppo però questo vale solo per i contratti stipulati dal 21 dic 2012.

E’ possibile che chi ha stipulato un contratto antecedente sia trattato in modo diverso?

e che non ci sia un’aggiornamento della regolamentazione contrattualistica per tutti? in modo da avere i soliti diritti?

grazie per l’attenzione

@ Letizia

Non bisogna confondere il diritto di recesso con la possibilità di riscatto.

Il primo ‘cade’ dopo 30 giorni, terminati i quali non potrà più chiedere il rimborso totale dei premi versati. Questo diritto di ripensamento serve proprio per evitare che le persone sottoscrivano troppo frettolosamente un contratto sulla vita.

Il riscatto, invece, significa che il cliente chiede l’estinzione anticipata della polizza prima della scadenza. Tale valore cambia di giorno in giorno e può anche essere (di solito lo è) inferiore a quanto versato. Chieda in posta il valore attuale del suo contratto così potremo decidere che fare della sua polizza.

La ringrazio moltissimo, questa cosa non l’avevo capita pur leggendo i vari fogli del contratto e nota informativa.

Lo farò sicuramente di chiedere in posta.

grazie di nuovo

@ Letizia

Di nulla, grazie a Te!!

Salve come ho ben letto precedentemente sul sito al mio uff. postale mi hanno proposto di fare un investimento con postafuturo new ,da evitare.

Io vorrei dei consigli in riguardo per un investimento di €50.000 per un periodo medio non so piu dove farlo ,perche se inizi ha leggere sui siti vari qualsiasi cosa è una fregatura!!

distinti saluti

vittorio

@ Vittorio

Puoi investire in buoni postali, oppure – se vuoi ricevere consigli efficaci e semplici – provare questo servizio gratuito per il primo mese:

http://www.formazionefinanza.com/trend

Un caro saluto.

Egr.Dott.SAVER,

non voglio peccare di presunzione, ma io consiglierei a Vittorio, in un ottica di diversificazione, di aprire anche qualche Conto Deposito.

Offrono buoni interessi, magari vincolando la somma per 18 mesi e sono garantiti dal FITD per importi fino a 100.000 Euro.

Lei stesso da tempo ci suggerisce anche quali: Rendimax, ContosuIBL, YouBanking ……

Ho studiato bene la materia?.

Grazie,

GEO.

@ Geo

Ha studiato così bene che può rubarmi il mestiere…:)

Ottimi consigli, e grazie per il suo interessamento.

Ciao Geo scusami per il ritardo mi potresti illustrare cosa sono e come si possono aderire ai seguenti Conto Deposito. ” Rendimax, ContosuIBL, YouBanking ……” ecc.

grazie vittorio

@ Vittorio

Sono dei conti deposito che puoi aprire on line andando direttamente sui loro siti Web. Per sapere tutto sui conti deposito, sul loro funzionamento e sulla sicurezza ti invito a scaricare l’ebook gratuito dedicato proprio a loro.

Per qualunque tua domanda o esigenza di approfondimento, sono qui per te. A presto!!

Caro VITTORIO,

Ti ringrazio della considerazione e sono felice di risponderti dopo il puntuale commento espresso dal Dott.SAVER.

Personalmente ho aperto un Conto Deposito con YouBanking della Banca Popolare di Novara (Gruppo Banco Popolare).

Aprire il conto è di una di una facilità estrema; vai sul sito http://www.youbanking.it e Ti viene spiegato tutto con facilità.

Per quanto mi riguarda, dopo aver compilato il “form” di apertura on line, stampato il modulo e essermi assicurato di avere i documenti richiesti, mi sono recato nella filiale scelta e insieme ad un funzionario ho finalizzato l’apertura.

Successivamente, dopo avere avuto i codici di accesso, ho operato on line comodamente da casa.

Attualmente il tasso lordo vincolato a 18 mesi è del 2,75% fino al 31-5-2014, senza spese e con l’imposta di bollo a carico della Banca.

Gli interessi Ti vengono accreditati anticipatamente sul conto e sono quindi disponibili da subito.

L’importo che ho vincolato è naturalmente inferiore a 100.000 Euro, per cui se la Banca fallisce sono garantito dal FITD ma PERDEREI tutti gli interessi maturati.

Buon investimento,

GEO

Salve vorrei sapere se ci si può fidare dell’investimento Postafuturo Partecipa New luglio 2014 grazie

@ Alessandro

Dal punto di vista della sicurezza non ci sono problemi. Il ‘punto’ dolente sono i costi che rischiano di abbattere il rendimento come spiegato qui: https://www.segretibancari.com/investimenti-assicurativi/

Un caro saluto e a presto!!

Buongiorno,

io ho stipulato un contratto Postaprevidenza Valore a settembre del 2012 con un versamento mensile di 50€, mentre 2 mesi fa ho aperto il Postafuturo MultiUtile dove verso 200€ mensili.

OGGI 21/01/2015 ho il piacere “dispiacere” di leggere tutte queste informazioni.

Sig. Giacomo, cosa mi consiglia di fare a questo proposito?

Cordialmente

Davide

Dimenticavo di chiedere.

Cosa ne pensa del prodotto BancaPrivateleasing come conto deposito a scadenza anticipata?

@ Davide

Può fare la cosa più semplice del mondo: interrompere i versamenti e lasciare andare avanti i contratti fino alla loro naturale scadenza. In questo modo limiterà i danni e non subirà penalizzazioni eccessive. Un caro saluto e a presto.

@ Davide

In linea di massima tutti i conti deposito sono sicuri fino a 100.000 euro grazie al fondo interbancario di tutela, per cui sono tranquillo sul futuro di questa banca. Per prudenza eviterei di mettere tutti i miei soldi lì aprendo anche un altro conto deposito così da diversificare.

salve, dopo un anno chiedendo il riscatto la polizza li chiude automaticamente ed io posso tranquillamente chiudere il conto corrente?

@ Paolo

Sì, se incassi la polizza e non hai altri investimenti il conto corrente può essere chiuso.

di aperto avrei un fondo pensione che si chiama posta previdenza futuro, ma quello è a parte e non collegato al conto, giusto?

@ Paolo

Sì è esatto, il fondo pensione non dovrebbe richiedere la tenuta di un conto corrente. Al massimo puoi sempre trasferire la tua posizione previdenziale ad un altro fondo se hai sottoscritto quello postale almeno due anni fa.

Buongiorno, ho letto il tuo articolo, ma sinceramente NON HO CAPITO dove sia lo sbaglio , nello scegliere POSTA FUTURO MULTIUTILE.Io l ho sottoscritta circa un anno fa , verso ogni mese 60 euro, certi mesi non ci sono soldi sul conto e allora niente!Io l ho scelto perché ci si ripropone sempre di risparmiare ma non lo si fa mai, in questo modo invece loro si occupano di metterti da parte i tuoi soldi. Se dopo 20 anni mi ri dessero esattamente gli stessi soldi che ho versato mi andrebbe più che bene!Sono ignorante in queste cose.Per favore spiegami semplicemente perché è un cattivo investimento.Ti ringrazio.Simona.

Giacomo, scusami , volevo farti un altra domanda.Alla posta mi hanno detto che Postafuturo Multiutile non è detraibile nel 730. Me lo confermi??Su internet avevo capito il contrario .Ti Ciao.Grazie

@ Simona

Puoi tranquillamente decidere di risparmiare investendo la stessa cifra in prodotti che hanno meno costi e che quindi – a parità di altre condizioni – renderanno di più. I costi sono un elemento fondamentale che incide sui rendimenti che otterrai alla fine, più costi ci sono minori saranno i guadagni.

Per qualunque cosa sono qui per te e ti auguro buon week end.

@ Simona

Purtroppo le nuove polizze – quelle stipulate dopo l’anno 2000 – non sono più detraibili se non per la sola parte di premio che copre il caso morte e per una bazzecola. Quindi anche questo aspetto della convenienza è venuto a mancare…

Giacomo, grazie per le tue risposte.Se ho capito bene, essendo alti i costi ci guadagnero’ poco o niente alla fine..invece..se mi fossi rivolta a delle finanziarie private alla fine dei 20 anni avrei maturato più interessi. Quindi non ci guadagno..ma non ci perdo. E’ come se li mettessi sotto il materasso!Forse l unico modo per non perderci nulla è quello di non toccarli assolutamente per 20 anni, cioè fare finta che questi risparmi non esistano.Adesso però il tuo articolo mi hai messo una pulce nell’ orecchio..Volendo potrei aspettare i tre anni ritirare i soldi e darli a chi mi fa condizioni migliori.Tu sapresti darmi un suggerimento..anche a grandi linee?Grazie.Ciao

@ Simona

Purtroppo le finanziarie sono sulla stesa lunghezza d’onda delle poste se non peggio. La cosa importante è prestare la massima attenzione ai costi e scegliere quegli investimenti che minimizzino gli oneri a tuo carico. Per quanto riguarda la polizza tienila, perché liquidandola ora il danno sarebbe maggiore che non conservandola ma per il futuro non lasciarti più attrarre da proposte di questo tipo. Un caro saluto e buon lavoro.

Grazie Giacomo, per le preziose informazioni.Ciao.

Egregio dott. SAVER

Qualche giorno fa ho investito le somma di euro 60.000 in Postafuturo ventennale cambiando dei vecchi buoni fruttiferi,leggendo il vostro articolo adesso non mi sento più così tranquillo,dal presunto guadagno come in tabella di previsione da loro prospettato se ho ben capito solo al terzo anno riavrei la somma investita,considerando che ho 55 anni speravo di tenere l’investimento per poco tempo,cosa mi consiglia di fare visto che ho ancora 25 giorni per recedere e quanto ci andrò a rimettere eventualmente?Grazie anticipatamente per la risposta, distinti saluti.

@ Pasquale

Le consiglio senza esitazione di recedere dal contratto e riprendere i suoi soldi. Inutile aderire a contratti costosi ed inefficienti come le polizze assicurative grazie alle quali il Gruppo poste Italiane è riuscito a mettere a posto i propri conti in vista della privatizzazione…

Un caro saluto e buon proseguimento!!

salve sig. giacomo, mio nonno a uno polizza poste vita, nella quale io sono designato beneficiario, e scade il 31 dicembre 2015. non troviamo l’originale, come possiamo fare?

Se i benificiari sono due ed uno di questi muore prima del contraente sapete cosa succede ?

Agli eredi del morto spetta una parte della liquidazione quando muore il contraente ?

Se il benificiario è deceduto quando il montante era agli albori spetta agli eredi una parte di liquidazione parziale o totale sul montante finale ?

@ Lillo

Non c’è nessun problema caro. Ti basta scrivere una dichiarazione di smarrimento del tipo “Io sottoscritto, nome del nonno, nato a e residente in… contraente della polizza nro… ed io, tuo nome e cognome, nato a … e residente in…in qualità di beneficiario dichiariamo lo smarrimento dell’originale della polizza nro … Cordiali saluti” ed hai risolto il problema.

Fammi sapere e alla prossima!!

@ Antonio

Se muore un beneficiario e questo è diverso dal contraente dovrebbe essere il contraente ad indicare un nuovo beneficiario. Se vengono cambiati i beneficiari allora agli eredi del primo beneficiario non spetterebbe nulla. In ogni caso è bene sentire la Compagnia anche perché le cose possono essere più complesse. Ai beneficiari va comunque pagato il contrvalore assicurato o il capitale a scadenza.

Per qualunque cosa sono qui per te e ti prego di farmi sapere come è andata…

Buongiorno, mi chiedo il motivo di così tanto accanimento nei confronti di questi prodotti targati PosteVita. Non essendo prodotti speculativi è normale che il rendimento non sia esageratamente alto, se si è in cerca di quello bisogna necessariamente puntare su altro accettando però una significativa esposizione al rischio. Qui il rendimento è destinato a crescete in linea retta, nel TEMPO. Rispetto ad un orizzonte temporale medio-lungo il risparmiatore non va in contro a nessun tipo di perdita. Sottolineo, non sono prodotti speculativi. Sottolineo, orizzonte temporale medio-lungo. Mi domando ancora il motivo di tale rabbia e sarcasmo che, mi scusi, traspare dalle righe dell’articolo. Saluti.

@ Laura

Temo di essere stato frainteso: non c’è nessuna rabbia nel mio scrivere ma solo la ferma volontà di difendere i soldi degli investitori che possono tranquillamente investire da soli i propri soldi ottenendo rendimenti superiori ai contratti assicurativi grazie ad un risparmio dei costi. Le assicurazioni vita sono prodotti finanziari eccessivamente cari ed inefficienti da cui è bene stare fuori. Il risparmio dei costi è già di per sé un grande guadagno… Un caro saluto e grazie per il suo intervento…

Buonasera dott. Saver.

é possibile sospendere a tempo indeterminato i versamenti di 50 euro al mese che faccio e portare a scadenza ciò che ho versato della polizza Postafuturo Multiutile avendola sottoscritta da meno di un anno?

o si incorre in penalità?

GRAZIE MILLE

@ Barbara

Sì è possibile perché i premi sono ricorrenti ossia sono indipendenti gli uni dagli altri. Puoi quindi interrompere il pagamento delle rate future senza incorrere in nessuna penalità.

Un caro saluto e grazie a te.

Ciao …. leggendo questo articolo sono seriamente intenzionato a levare i soldi che ho investito purtroppo a maggio 2015 con postevita multiutile.

Ho investito 30000 e ogni mese aggiungo il premio di 50….

cosa mi consigli di farer visto che i 30 giorni sono passati ormai da tempo?

grazie dei consigli che ci dai !

@ Mirko

Purtroppo non è possibile recedere dalla polizza senza danni perché i 30 giorni sono passati. Devi aspettare che passi un anno dalla sottoscrizione prima di poter rientrare in possesso dei tuoi soldi (meno i costi ma con gli interessi maturati).

Per qualunque cosa sono qui per te. A presto!!

dopo tutte le belle parole dell impiegata della posta..

da un anno ho investito una cifra iniziale e versato 50 euro al mese su questa polizza e in più quando avevo una piccola somma sono sempre andato a versarla qui sopra,

risultato ho tutti i miei risparmi con la multiutile e mi ritrovo 300 euro in meno sul capitale investito il primo anno.

Mi consiglia di non versarci più niente e aspettare i 3 anni per riscattare?! oppure quando ho qualche risparmio posso versarcelo lo stesso?! io avevo chiesto un investimento a breve termine e senza nessun rischio e mi hanno proposto questo.

@ Carlo

Secondo me conviene stoppare il contratto e non versare più nulla fino alla scadenza del contratto. La maggior parte dei costi sono già stati pagati all’atto della sottoscrizione per cui non versando più nulla non peggiora la situazione ma al contrario limita i danni grazie agli interessi. A patto di non versare più come spiegato qui: https://www.segretibancari.com/risorse/polizze.pdf

Buona lettura!!

Già prima di leggere questa pagina web ero pentita della polizza di assicurazione sulla vita che ho concluso 6 giorni fa. Ora sto scrivendo la lettera di recesso e desidero sapere se faccio bene ad appellarmi ai sensi e agli effetti dell’art. 177 del Dlgs 209/2005 (oltre all’art. 9 delle “Condizioni di Assicurazione” del contratto Postafuturo MultiUtile). Per quanto riguarda il rimborso del premio versato, nelle Condizioni di Assicurazione si fa chiaro riferimento alla trattenuta di 26 euro dovuta alle spese sostenute per l’emissione del contratto, ma si parla anche di “eventuali imposte”. Devo aspettarmi qualche brutta sorpresa?

@ Domenica

Per fortuna no. Non ci saranno imposte od altri oneri, vai tranquilla. Hai fatto benissimo a chiedere il recesso dal contratto così eviterai di restare invischiata in una polizza costosa ed inefficiente.

Buongiorno. Ho trovato il vostro sito cercando informazioni su postaprevidenza valore.

Mi trovo ad affrontare questo problema.

Nel 2006 mi hanno presentato questa offerta, a cui ho aderito.

Prima di firmare avevo chiesto 2 volte se era possibile togliere i soldi quando volevo. Mi avevano detto di si, ed io firmai. 50 euro al mese. per anni.

Poi resomi conto nel 2011 che non potevo toccare i miei soldi, ho interrotto i pagamenti, e denunciato l’ufficio postale. Che come potete immaginare non e’ servito a nulla.

Ora io mi trovo in questa situazione:

Nel 2012 mi sono trasferito all’estero, con la mia famiglia e in italia non ho piu’ nulla, non ho stipendio, non ho residenza, non pago tasse, e mutua, perche’ ho tutto qui in Germania.

Ho solo questo dannato prodotto finanziario che non riesco a chiudere e nemmeno spostare nella mia banca tedesca, perche’ le poste non fanno trasferire fondi all’estero.

Sapete se devo pagare delle tasse in italia? o se devo fare il 740 solamente perche’ ho postaprevidenza valore?

Non sapete se esiste un modo per portare in Germania, nella mia banca questi soldi e unirli al mio piano pensionistico tedesco ?

( a seconda di quanto dicono le poste questo non sarebbe fattibile ).

Grazie mille e complimenti per il sito.

@ Stefano

Prova ad informarti presso lo Stato tedesco se sia possibile trasferire un Fondo Pensione italiano. Purtroppo la legge da noi è molto rigida su questo punto: https://www.segretibancari.com/consulenzafinanziaria/previdenza-complementare-come-uscirne/ ecco perché sconsiglio sempre la sottoscrizione di questi prodotti.

Fammi sapere ed in bocca al lupo!!

in poche parole postafoturo è sicura oppure facciamo la fine degli investitori di banca etruria?

Mi scuso non ho scritto bene, la polizza Vita POSTAFUTURO LOW COST è qualche anno che abbiamo sottoscritto alcune polizze di vari importo stanno al sicuro oppure si rischia forte? un saluto

@ Mauro

Le polizze vita sono escluse dal Bail In in caso di default del venditore (le Poste in questo caso). Su questo puoi stare assolutamente tranquillo…

@ Mauro

E’ sicura sotto questo punto di vista. Le polizze non rientrano nel Bail In. Un caro saluto e a presto!!

Grazie Giacomo

@ Mauro

Grazie a Te. per qualunque cosa sono qui per te 😉

Buongiorno dott. Saver, ricorro ancora alla sua competenza e gentilezza per avere un parere illuminante.

Nel giugno 2013 ho sottoscritto PostaFuturo Multiutile con versamenti mensili di 50 euro.

Inutile specificare che mi sono pentito amaramente della scelta fatta (purtroppo mi sono fidato del direttore dell’ufficio postale e non conoscevo ancora questo sito), e in questo mese ho proceduto a bloccare i versamenti mensili (anche se non sono trascorse ancora 3 annualità).

L’idea è di portare a scadenza la polizza così com’è, con quanto versato finora.

Visti i costi della polizza, Lei cosa mi consiglia di fare: di portarla a scadenza oppure di riscattarla tra qualche anno?

La ringrazio ancora.

BUONASERA DOTT SAVER leggendo quanto scritto nell’articolo e poi nelle domande dei vari utenti purtroppo anch’io faccio parte mio malgrado ad avere un prodotto delle poste denominato low cost..non so cosa fare gentilmente chiedo un suo parere se possibile.poi sempre se possibile come faccio a fare un pac con etf la seguo ma non so come muovermi non sono esperto in materia sono nuovo di questo sito..grazie per l’eventuale aiuto buonasera.

@ Kekuzuma

Per aiutarla al meglio ad investire i suoi soldi analizzando dal vivo insieme a me il suo portafoglio ed imparando a ‘rimetterlo in carreggiata’ le consiglio di iscriversi al corso di due giorni Investitore Libero. E’ quella la sede per imparare come fare l’analisi ai raggi X del suo portafoglio, elaborare in diretta un piano di investimento ed iniziare subito ad applicarlo grazie al mio aiuto ed al Manuale di Pianificazione Assistita.

Per questioni di tempo non riesco a condensare in poche righe quello che vedremo in due giorni di corso dal vivo per cui la invito a venire ad Investitore Libero per riprendere il controllo dei suoi soldi.

Ci vediamo in aula!!

@ Riccardo

Per favore legga questa guida che contiene esattamente le risposte a tutte le sue domande: https://www.segretibancari.com/risorse/polizze.pdf. Un caro saluto e alla prossima…

Vorrei sapere gentilmente: la polizza POSTAPREVIDENZA VALORE vincolata 5 anni diventa conveniente per le detrazioni fiscali su un reddito di 25000 euro?

@ Mary

Sì ma solo per le agevolazioni fiscali (che peraltro secondo me non compensano i difetti del prodotto).

Il mio commento deve essere stato cancellato per errore, cmq:

Per dovere di cronaca, dato che faccio la consulente di mestiere devo informarla che la previdenza NON HA un vincolo di 5 anni, e stupisce che Giacomo in tutta sicurezza non si sia accorto dell’ affermazione preoccupante che lei ha fatto”la previdenza, funziona come il Tfr” non solo quella di poste italiane…ma direi TUTTE!

lei ha messo i suoi risparmi in una gestione separata, che oltre a darle la garanzia del capitale, le sta dando ancora oggi, nonostante le congiunture negative di mercato, un ottimo rendimento.

per rispondere poi ad altre fandonie lette su questo sito, investire su un piano di accumulo e pagare la garanzia del capitale e una copertura caso morte o investire in etf o azioni, sono scelte completamente diverse che non dipendono solo dal guadagno ma anche dalle esigenze di chi investe in un prodotto piuttosto che in un altro.esistono per questo anche i questionari di adeguatezza!in un momento di questo genere evitiamo consigli finanziari senza senso!

@riccardo

Il prodotto che lei ha sottoscritto non ha assolutamente nessuna penalità di uscita, né vincoli, superato il primo anno,quindi lei potrà riprendersi il versato al netto dei costi, più il maturato senza NESSUNA penalità a differenza di quello che si evince dalla Guida consigliata dal sig Giacomo, regole che valgono per tante polizze ma non per tutte,e non per questa. I costi gravanti su quel tipo di polizza sono dovuti alla gestione separate e alla contabilizzazione costo storico ed anche ad una copertura caso morte inclusa nel prodotto. È un peccato che abbia interrotto i versamenti, intorno al terzo anno inizia a vedere il rendimento,è in più Lei,con un vecchio contratto ha anche un minimo garantito.Le consiglierei di consultarsi con un consulente, in questo caso di poste italiane che conosce il prodotto, dato che i prodotti, per fortuna non sono tutti uguali, e per conoscerli nel dettaglio, anche il migliore esperto di finanza, sarebbe meglio se leggesse i fascicoli informativi.

Questo è l’unico commento fatto a ragion veduta che si legge qui sopra, per il resto leggo solo tanta disinformazione…

Lei fa dei commenti senza cognizione e senza conoscere i prodotti, mi terrorizza!!prima di fare certi commenti si informi, comprenda la propensione al rischio e le esigenze di un cliente, si legga il sole 24 e i rendimenti della gestione separata di poste vita!cancellerá il commento probabilmente, spero che qualcuno faccia in tempo a leggerlo!lei fa terrorismo e disinformazione!

Innanzi tutto poste non rientra nel bail in, poi le polizze gestione separata hanno dei costi proprio perché hanno il capitale garantito,contabilizzazione a costo storico e il capitale degli investitori è tenuto separato in questo caso da poste vita.

@ Ng

Tutto corretto, ma se i costi sono tali da abbattere il rendimento, forse è bene stare alla larga da questi contratti, non credi? Alla fine quello che conta è il ritorno finale.

@ Ng

Ovviamente la mia guida è generica perché, come ho più volte precisato. Chi vuole approfondire i costi e i termini del prodotto può leggere il fascicolo informativo che trova linkato nell’articolo. Sono certo che un consulente preparato come Lei ha molti clienti che lo seguono e poco tempo libero a disposizione, per cui non lo sprecherà ulteriormente ad inondare di commenti un sito che non stima. Le auguro buon proseguimento nella sua crociata a difesa delle polizze e la ringrazio per essere stato con noi.

No, non credo, perchè di fatto non é proprio così, comunque ha ragione, una persona preparata come me, non ha tempo da perdere con queste fandonie, mi spiace per

la disinformazione, tutto qui, nessuna crociata, non lavoro a provvigioni 😉 semplicemente per ogni persona, per ogni esigenza e per ogni propensione al rischio esiste un prodotto più o meno valido…si chiama ETICA!saluti!

Buongiorno, ho sottoscritto postafuturo multiutile mi sono pentito ma sono decorsi già alcuni mesi, potete dirmi come fare per sospendere i versamenti mensili, dal sito delle poste non vedo nulla… nelle condizione c’è solo scritto che posso sospendere quando voglio ma non c’è scritto come fare, grazie

saluti

Antonio

ok grazie ma come si sospendono i pagamenti bisogna farlo per forza alla posta? o si può fare online

ciao

@ Antonio

Ti basta bloccare l’addebito sul conto corrente, cosa che puoi fare on line – se possibile – oppure andando in posta e revocando il RID (la disposizione di addebito permanente).

@ Antonio

Ti basta bloccare i versamenti automatici sul fondo e sei a posto 🙂 Nessuna altra operazione o formalità sono necessarie.

Ciao grazie

ma non ho capito come fare nel senso devo recarmi in posta? io ho un libretto e non ho trovato un pulsante o link blocca pagamenti

grazie

ciao

Antonio

@ Antonio

Sì sì vai in posta e chiedi di bloccare il pagamento ricorrente. Grazie…

vorrei stipulare un’assicurazione vita che dia un vitalizio alle mie figlie. Che prodotto mi cosiglia?

@ Laura

Mi dispiace ma non posso dare consigli personalizzati, né aiutarla in questa sede. Faccia una ricerca su internet e mi scriva quello che ha trovato, così potrò darle un parere indicativo. Grazie.

Xgiacomo..per caso hai fatto domando di assunzione in poste e non ti hanno preso?

@ CC

Fortunatamente no. Mio padre ha lavorato alle poste per 40 anni e ciò mi è bastato per fare scelte diverse 😉

Vorrei qualche informazione su un prodotto di nome My Joy dell’Atlanticlux, stipulato da 4 anni, per una durata di 20. Mi sembra di vedere dei buoni risultati, m,a dei costi molto alti.

In caso di riscatto prenderei poco o nulla, pago cento euro mese. Cosa mi consiglia

@ Giovanni

Le consiglio di leggere con attenzione questa guida, che ho preparato per aiutarla a districarsi nella giungla delle polizze vita. Grazie per avermi scritto e a presto 🙂

Salve, sto per acquistare casa quindi vorrei capire se perderò soldi in caso di disinvestimento di quanto versato finora su Postafuturo Multiutile (200 euro al mese). Scopro invece un mondo di opinioni negative sul prodotto in generale, quindi mi sto chiedendo se non mi convenga in tutti i casi uscirne…può consigliarmi? Grazie in anticipo, Rosaria

@ Rosaria

Non perde nulla, poiché i costi di ingresso sono già stati pagati al momento della sottoscrizione. A questo punto tanto vale tenere il prodotto perché il grosso dell’onere è stato già saldato all’inizio.

Ciao, vorrei un’opinione a tal proposito: nel maggio 2016 ho sottoscritto una polizza Postafuturo Multiutile con versamento annuale di 600 euro. Ora vorrei utilizzare una parte dei soldi investiti (circa l’80%) per cambiare macchina. Mi conviene prelevare solo la parte che mi serve o riscattare tutto il capitale investito? Seconda cosa, in entrambi i casi è conveniente aspettare la scadenza di maggio 2019 o le differenze sarebbero minime?

Grazie,

Paola

@ Paola

Se il 20% che non toccheresti è “poca cosa” chiudi pure il contratto. Se invece alla percentuale corrisponde una cifra “decente” puoi lasciarla aperta fino alla scadenza. Tieni comunque conto che da qui al prossimo mese di maggio grosse variazioni non ce ne saranno.

Salve, avrei un quesito da porre riguardo all’assicurazione Poste Vita, ma vedo che l’articolo è datato e l’ultima domanda fatta dagli utenti risale al 2018, quindi prima di scrivere a vuoto, potrei sapere se l’autore dell’articolo o chi per lui è ancora attivo su questa pagina?

Vi ringrazio molto in ogni caso, e aspetto un’eventuale risposta. Ciao

@ Giacomo

Siamo a tua disposizione, posta pure la tua domanda. Grazie.

Salve, sono un studente internazionale. Il funzionario di poste, mi ha consigliato Postafuturo multiutile quando ho fatto il conto bancoposta 5 anni fa. 50 euro al mese per 20 anni. Ora vorrei chiedere posso prelevare tutti i soldi e annullare il contratto adesso? Se ci sarà una multa?Come devo fare per ridurre le perdite. Vi ringrazio molto in ogni caso, e aspetto un\\\’eventuale risposta.

un saluto cordiale.

@ Zhang

La ringrazio per la domanda. In questa guida troverà tutte le informazioni utili per minimizzare i danni: https://segretibancari.com/risorse/polizze.pdf. Mi faccia sapere…

buonasera,

5 anni fa ho stipulato un contratto postafuturo multiutile e come beneficiario ho messo mia figlia che è ancora minorenne, ora avendo tante spese arretrate vorrei prelevare quei soldi, è possibile averli indietro e magari chiudere il contratto, visto che al momento non mi sembra utile?

grazie

@ Sabrina

Sì, può rimborsare la polizza chiedendone il riscatto anticipato in qualità di contraente. Un cordiale saluto.

Salve non mi sono mai interessata delle Poste Italiane per quanto riguarda gli investimenti ora però sto valutando di provare. Nell’ufficio in cui mi sono recata mi hanno consigliato MULTIRAMO così l’hanno chiamato e mi hanno dato un volantino POSTE PROGETTO DINAMICO. Cosa ne pensa? E’ vero che poste italiane non è un istituto di beneficenza ma conviene?