Ecco dove conviene investire nel 2017 in modo sicuro e redditizio per ottenere un buon rendimento con rischi ridotti

Dove conviene investire nel 2017? La domanda non è di semplice soluzione, né di facile risposta, perché nella calda estate che stiamo vivendo ci sono molti dubbi e poche certezze. Alcuni sostengono che siamo in una bolla finanziaria, altri vorrebbero investire in azioni ma hanno paura. Altri ancora temono le obbligazioni per paura di un possibile crollo.

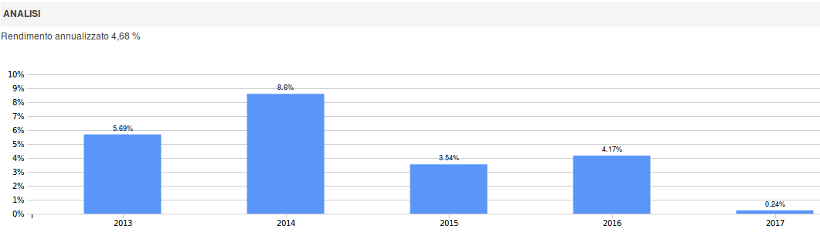

Eppure, volendo semplificare, è possibile investire in modo redditizio i tuoi soldi creando il giusto mix di strumenti, in modo tale che i punti di forza degli uni compensino i punti deboli degli altri. Alla fine del processo avremo un portafoglio equilibrato che, negli anni, ha reso il 4,68% medio composto.

Vuoi imparare ad investire in autonomia? Scopri Welcome

Dove conviene investire: gli ingredienti

Per costruire un portafoglio equilibrato ci servono alcuni ingredienti di base. Per non complicarci troppo la vita ma non cadere nella banalità ipotizzeremo di voler investire 100.000 euro in quattro tipi di investimento diversificati.

Ognuno di essi, preso da solo, non funziona, perché ha pregi e difetti, che tuttavia scompaiono se creiamo un giusto mix degli stessi, come faremo subito dopo. Pronto ad esaminare gli investimenti che faranno parte del nostro portafoglio?

Le azioni

Le azioni sono i migliori investimenti a lungo termine. Esse vanno inserite nei portafogli con cautela sia perché oggi le loro quotazioni non sono propriamente a buon mercato, sia perché sono uno degli strumenti finanziari più volatili in assoluto, insieme ad un altra categoria di investimento che vedremo tra poco.

Conviene investire in azioni nel 2017? Non è meglio aspettare uno storno dei mercati?

Tra poco ti dirò qual è la mia personale visione della faccenda in questo contesto. Per ora ti chiedo la cortesia di seguire il mio ragionamento. Nel nostro portafoglio le azioni ci saranno, ma non da sole.

Le obbligazioni

Dove conviene investire nel 2017? Di sicuro non nelle obbligazioni a lungo termine visto che i tassi… bla, bla bla, bla…

INVECE NO!! Un portafoglio equilibrato e redditizio deve avere anche dei bond a lunga scadenza. Il motivo è semplice: il loro andamento è negativamente correlato con quello delle azioni, per cui, a patto di mixare adeguatamente le dosi, un portafoglio composto da obbligazioni a lungo termine ed azioni renderà di più, in termini corretti per il rischio, di un portafoglio composto solo dalle une o dalle altre.

Ovviamente, poiché i bond a lunga scadenza sono sensibili alle variazioni dei tassi di interesse (e non solo), avremo in casa anche obbligazioni con scadenza breve.

Le commodities

Investire in commodities (o materie prime) significa esporsi a due tipi di problema:

- la volatilità che questo tipo di strumento finanziario ha, soprattutto nelle fasi di rialzo dei tassi

- la mancanza di remunerazione, poiché le materie prime di fatto non offrono proventi periodici.

Tuttavia conviene investire in oro, commodity per eccellenza, nonostante il trend del metallo non sia così favorevole grazie alla correlazione negativa che lo stesso presenta con le azioni e le obbligazioni.

Ancora una volta il problema non è nello strumento in sé ma nella quantità con cui lo stesso va inserito nel portafoglio.

Ecco dove conviene investire nel 2017!!

Ti mostrerò il portafoglio dove conviene investire nel 2017 se vuoi ottenere un rendimento “modesto” ma senza correre rischi troppo elevati. Grazie al fatto che il portafoglio è equilibrato e che i suoi “componenti” sono tra loro poco correlati potrai investire i tuoi 100.000 euro o più subito comprando tutti insieme gli strumenti che ti dirò.

Potresti anche cercare di ottimizzare il momento di ingresso/uscita sui vari componenti, ma questo complicherebbe le cose e noi siamo qui per investire in modo semplice ma consapevole.

Il portafoglio dove conviene investire nel 2017 ha questa composizione (basata su un capitale pari a 100.000 euro):

- azioni: 30.000 euro (30%)

- obbligazioni a lungo termine: 25.000 euro (25%)

- obbligazioni a breve termine: 42.000 euro (42%)

- oro: 3.000 euro (3%)

I rendimenti passati non sono indicativi di quelli futuri, ma considera che questi sono stati i rendimenti passati del portafoglio negli ultimi 5 anni:

Se la tua paura è di entrare nel momento sbagliato sappi che se lo avessi fatto in passato avresti investito a metà aprile del 2015, in corrispondenza dei massimi e saresti poi sceso fino al 10 febbraio 2016 dopo di che il controvalore investito sarebbe risalito fino a segnare un nuovo massimo a marzo 2017.

Durante questa fase “sfigata” il tuo capitale avrebbe perso l’8,14% passando da 125.352 € a 115.143 € corrispondente a 10.209 euro per poi arrivare ai 126.000 euro attuali.

Chiaro il concetto?

Se anche avessi sballato completamente il momento di ingresso, non avresti perso ma addirittura ottenuto un piccolo guadagno, a condizione che:

- tu abbia investito in tutti gli strumenti contemporaneamente

- tu abbia lasciato il tempo al portafoglio di fruttificare

Dove conviene investire nel 2017: gli strumenti

Abbiamo gli ingredienti che ti permettono di creare un portafoglio di investimento efficace anche nella calda estate del 2017.

Abbiamo visto come è composto il portafoglio per “macro categoria”.

Non ci resta che scegliere gli strumenti con cui implementarlo, che potranno essere:

- dei fondi comuni di investimento

- degli ETF (fondi comuni di investimento passivi a basso costo).

La tua banca cercherà di proporti la prima categoria di strumenti finanziari, ma tu puoi aumentare i rendimenti che otterrai riducendo i costi usando ETF scelti ad hoc.

Ricorda che Segreti Bancari è qui per aiutarti con i suoi servizi di:

- consulenza => scopri Investment Club

- analisi e aggiornamento => leggi gratis INVESTO

- formazione => impara ad investire da solo con Welcome.

Think different. Invest differently.

Giacomo Saver – CEO di Segreti Bancari