Portafoglio bilanciato: ex post è stata una soluzione più che soddisfacente negli ultimi 10 anni, ma chi lo ha scelto è attanagliato dai rimpianti e dal rammarico.

Un investimento equilibrato

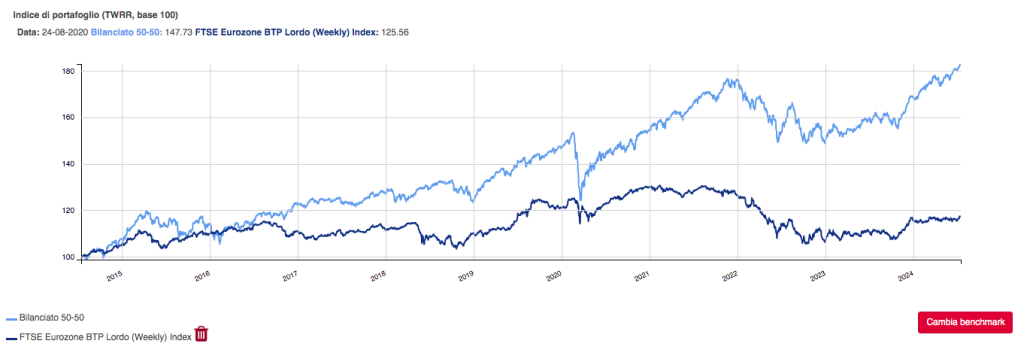

Chi avesse investito nel portafoglio bilanciato 50 e 50 che tra un istante ti mostrerò, negli ultimi 10 anni avrebbe ottenuto un guadagno complessivo dell’82,70%, senza alcuno sforzo. Indubbiamente un buon risultato se paragonato con il 17,36% di un portafoglio composto da soli BTP (indice di riferimento FTSE Eurozone BTP Lordo).

In definitiva il portafoglio bilanciato ha reso il 6,21% annuo composto e non ha creato nessun problema circa la selezione dei titoli o dei settori. In pratica si tratta di un’ottima soluzione per gli investitori che:

- dispongono di capitali molto piccoli (diciamo sotto i 50.000 €)

- vogliono fare da soli e non hanno le competenze o il tempo per fare di meglio (aumentando i rendimenti o riducendo i rischi a parità di performance).

Il grafico che segue mostra il comportamento del nostro portafoglio:

In pratica avresti triplicato il tuo investimento in azioni (guadagno complessivo del 212,44%) e ottenuto nulla con i bond (guadagno complessivo 2,92%). Ma come in tutte le storie che si rispettino c’è un MA…

Dubbi sui tuoi investimenti? Dai un’occhiata qui…

Sbilanciamoci a favore delle azioni

Di fronte a questi numeri è difficile restare impassibili. L’investitore è tentato, in modo assolutamente comprensibile, di vendere le obbligazioni e comprare le azioni. In definitiva questa classe di attivo ha reso di più negli ultimi due lustri. Certo, l’indice azionario globale MSCI World ha perso un terzo del proprio valore durante la crisi del COVID, ma poi è rimbalzato con forza.

Le obbligazioni, dal canto loro, hanno perso il 20,51% a causa delle restrizioni monetarie che hanno portato il rendimento di un BTP, per fare un esempio, dallo 0,90% al 4%. Ciò sembra confortare la bontà della strategia dell’investitore. Poiché le azioni hanno offerto, nel decennio passato, rendimenti elevatissimi tanto vale spostare tutto l’investimento lì.

Il MR colpirà ancora

Quello che abbiamo visto riguarda il più o meno recente passato. Ma il futuro è tutto da scrivere e difficilmente sarà la prosecuzione di quanto abbiamo visto. Mentre l’investitore ragiona basandosi sull’effetto “recenza” (recency) i mercati adottano uno schema basato sul mean reversion, o regressione verso la media.

Il sig. Rossi si aspetta che ciò che è andato bene, osservando la realtà con lo specchietto retrovisore, continuerà ad andare bene. Il mercato, al contrario, sa che ciò che è rimasto indietro crescerà. Le obbligazioni, ad esempio, oggi rendono circa il 4%, mentre i rendimenti da dividendo difficilmente raggiungeranno tale valore.

Inoltre le obbligazioni hanno subito gli effetti nefasti di un rialzo impetuoso da parte delle Banche Centrali, ma ora la politica monetaria dovrebbe essere al culmine della fase restrittiva. Smontare un portafoglio bilanciato, magari un portafoglio bilanciato di ETF per trasformarlo in un investimento del tutto azionario non ha alcun senso. Men che meno adesso.

Il rammarico

So che sembra incredibile, ma è vero. Molti investitori impiegano i loro soldi non per guadagnare, ma per minimizzare il rammarico che sentiranno dopo a causa di scelte che con il senno del poi (errore del giudizio retrospettivo) appaiono “stupide”. In particolare ci sono due forme di rammarico che affliggono sempre più persone:

- il “regret” di aver ottenuto delle perdite

- il rammarico per aver perso un’opportunità di guadagno.

Un portafoglio bilanciato minimizza il regret ma purtroppo non lo elimina del tutto. Come affermava Jack Bogle, il fondatore di Vanguard e inventore dei fondi passivi: “Io trascorro metà del mio tempo a pentirmi di non aver avuto abbastanza azioni nel mio portafoglio e l’altra metà a domandarmi perché ho investito così tanto sul mercato azionario”.

Ricorda che per ottenere guadagni più che soddisfacenti dai tuoi investimenti non serve prevedere il futuro andamento dei mercati. In definitiva nessuno sa farlo con costanza e affidabilità. Un portafoglio ben strutturato, che sia quello di cui ti ho parlato e che tra poche righe ti mostrerò o uno più elaborato, è la soluzione giusta. Tuttavia il rammarico sarà una costante del tuo vissuto in qualità di investitore.

Impara a convivere con il fatto che in portafoglio avrai sempre :

- qualcosa che è andato molto bene;

- qualcosa che è andato “così così”;

- qualcosa che è andato male.

L’importante è che il portfolio cresca nel suo complesso, rendendoti “più ricco” con il passare degli anni.

I nostri consigli

Il portafoglio che ti ho mostrato, è composto da soli due ETT:

- iShares Core MSCI World – IE00B4L5Y983

- iShares EUR Aggr. Bd ESG – IE00B3DKXQ41

Per questo siamo qui…

Era il 7 dicembre del 2009 quando pubblicammo il nostro primo articolo su blogspot. Una data simbolica, perché a Milano è festa patronale e Milano è la capitale della finanza. Da allora non abbiamo mai interrotto la nostra missione per aiutarti ad investire in modo diverso, usando la testa e non lo stomaco e credendo nella semplicità.

Ecco come si concretizza il nostro impegno per te:

- Investire senza prevedere? Scopri come investire in modo sano

- all’interno del nostro Ufficio Studi con analisi e approfondimenti settimanali premium. Scopri di più.

Think different. Invest differently.

Giacomo Saver – CEO Segreti Bancari