Notizie

9 errori da evitare riguardo agli investimenti finanziari

Nel 2019 gli investitori continuano a commettere sbagli di cui si pentiranno presto (o già si stanno pentendo?)

Come investire un’eredità improvvisa

Hai ereditato un patrimonio da una persona cara? Oltre al dolore per la mancanza ora ti torvi a gestire un'incombenza in più. Ecco i nostri suggerimenti per gestire un patrimonio ereditato nel modo più efficace possibile. L'accettazione di un'eredità rappresenta un...

Liquidazione TFR elevata: come investire una somma importante senza commettere errori

Ricevere una liquidazione TFR elevata è uno di quei momenti che, almeno in apparenza, sembrano semplici da gestire: dopo anni di lavoro arriva finalmente una somma importante, spesso frutto di decenni di impegno, sacrifici e continuità professionale, e la prima...

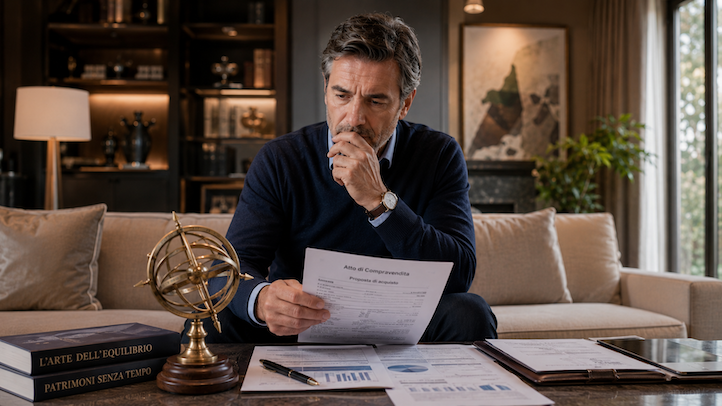

Vendita azienda: cosa fare dopo aver venduto la tua attività

Per molti imprenditori la vendita dell’azienda rappresenta il punto di arrivo di una vita di lavoro. Anni di sacrifici, investimenti, responsabilità e decisioni difficili si trasformano improvvisamente in una cifra sul conto corrente. E proprio in quel momento nasce...

Come investire una grossa somma di denaro: il viaggio verso la consapevolezza finanziaria

Immaginate di trovarvi sulla vetta di una montagna dopo anni di cammino. Avete lavorato un'intera vita, oppure avete appena ceduto l'azienda che avete fondato con tanta fatica, e vi ritrovate a gestire un patrimonio importante. È un momento di grande soddisfazione, ma...

Perché il tuo portafoglio non cresce come il mercato? La verità (costosa) che nessuno ti dice

Se avete aperto di recente un quotidiano finanziario, vi sarà certamente capitato di imbattervi in titoli entusiastici: borse mondiali ai massimi storici, indici azionari che corrono a doppia cifra e mercati in perenne stato di grazia. Eppure, accendendo al vostro...

Commissioni fondi troppo alte? La verità dietro il consiglio “gratuito” della tua banca

Benvenuti in questo approfondimento dedicato alla salute del vostro portafoglio. Se c’è una cosa che abbiamo imparato in anni di consulenza finanziaria a persone con patrimoni importanti, è che la chiarezza è lo strumento più potente nelle mani di un risparmiatore....

I costi nascosti dei fondi comuni in Italia: un freno ai tuoi risparmi

Immagina di pedalare in salita con uno zaino pieno di sassi: più vai avanti, più il peso ti rallenta. È esattamente quello che succede con molti fondi comuni di investimento distribuiti in Italia. Secondo i report dell'ESMA, il mercato italiano è uno dei più onerosi...

Investire a lungo termine: perché il conto corrente uccide il tuo patrimonio (e come rimediare)

Il paradosso della sicurezza Per molti risparmiatori italiani, il conto corrente è il simbolo della prudenza: il “porta d’accesso” del portafoglio, il luogo dove si accumulano i frutti di una vita di lavoro. È comprensibile avere paura di perdere i propri...

Il “Crash Test” del tuo portafoglio: 5 verità che la banca nasconde

Immagina di guidare un’auto che sembra perfetta in showroom, ma mai testata in curva o sotto la pioggia torrenziale. È così che molti investitori trattano il loro portafoglio: con fiducia cieca, basandosi su promesse levigate e slide patinate. Eppure, quando arriva la...

In una newsletter settimanale di 13 pagine tutte le notizie, le analisi indipendenti e i commenti che servono per investire.

9 errori da evitare riguardo agli investimenti finanziari29/07/2026

9 errori da evitare riguardo agli investimenti finanziari29/07/2026 Come investire un’eredità improvvisa15/07/2026

Come investire un’eredità improvvisa15/07/2026 Liquidazione TFR elevata: come investire una somma importante senza commettere errori01/07/2026

Liquidazione TFR elevata: come investire una somma importante senza commettere errori01/07/2026 Vendita azienda: cosa fare dopo aver venduto la tua attività17/06/2026

Vendita azienda: cosa fare dopo aver venduto la tua attività17/06/2026 Come investire una grossa somma di denaro: il viaggio verso la consapevolezza finanziaria03/06/2026

Come investire una grossa somma di denaro: il viaggio verso la consapevolezza finanziaria03/06/2026