Chebanca, dopo aver raccolto fiumi di soldi con il conto deposito, ora propone il risparmio assicurato. Ecco cosa non convince del contratto Yellow Life 4, che ci accingiamo ad esaminare in dettaglio.

Che Cos’è il Risparmio Assicurato?

Con l’espressione “risparmio assicurato” si intendono forme di investimento assicurativo di tipo misto, che uniscono la protezione del capitale alla possibilità di fare crescere le somme investite.

In sintesi un contratto di questo tipo è formato da due componenti: una gestione separata in cui confluisce una parte del capitale versato, ed uno o più fondi di investimento che raccolgono la restante parte.

In questo modo il cliente viene attratto dalla certezza di non perdere il capitale grazie alla parte impiegata in modo sicuro, per poi venire indirizzato verso strumenti di investimento costosi.

Cerchi le migliori tecniche per investire spiegate in modo semplice ed efficace? Prova gratis i nostri corsi per imparare ad investire.

Yellow Life 4: il Risparmio Assicurato di Chebanca

Il risparmio assicurato, che Chebanca sta offrendo ai propri clienti attraverso il contratto Yellow Life, incarna i punti critici che abbiamo visto nel paragrafo precedente.

Esso è un investimento finanziario travestito da assicurazione, con costi elevati e scarse possibilità di offrire rendimenti “decorosi”. Ma permettimi di lasciare che siano i fatti a parlare.

Per illustrare e documentare quello che sto per dirti ho esaminato per te il fascicolo informativo che deve essere consegnato prima di sottoscrivere l’investimento.

Caratteristiche del Contratto

Yellow Life è un contratto di assicurazione a vita intera. Esso quindi non si estinguerà perché è scaduto il termine, ma per effetto della morte del contraente/beneficiario o per effetto del riscatto. Il rimborso può essere chiesto dopo sei mesi dalla sottoscrizione iniziale.

Il premio iniziale, che corrisponde all’investimento minimo, è di 5.000 €. Grazie all’importo estremamente basso. Chebanca cerca di coinvolgere i piccoli risparmiatori, o gli investitori dotati di capitali più contenuti.

La Composizione del Portafoglio

Come ho detto in precedenza, il prodotto ha una struttura mista. Una parte del premio versato sarà investito nella gestione separata GLIFE PREMIUM; il resto finirà in uno dei due fondi collegati: GTL DEFENSIVE STRATEGY o GTL FACTOR ROTATION STRATEGY.

Il primo dei due fondi ha un profilo di rischio medio basso, mentre il secondo ha un profilo di rischio medio. Entrambi i profili sono definiti attraverso la volatilità del valore della quota.

I Costi del Risparmio Assicurato Chebanca

Una delle regole ferree che l’investitore deve sempre applicare è la conoscenza e la minimizzazione dei costi relativi ai propri investimenti. Da lì non si scappa se vuoi ottenere rendimenti superiori.

Alla luce di ciò andiamo ad esaminare i costi applicati sul contratto Yellow Life.

Costi Diretti

I costi diretti sono quelli che “vedi”, perché vanno a ridurre il capitale effettivamente investito, che sarà inferiore alla somma versata.

Al momento della sottoscrizione Che Banca tratterrà l‘1,50% della somma versata a titolo di remunerazione iniziale. Se investissi 100.000 € nel prodotto, solo 98.500 € verrebbero impiegati effettivamente.

Tutto sommato questi costi sono “il meno peggio”, sia perché puoi riconoscerli facilmente, sia perché ti colpiscono una sola volta.

Costi Indiretti

Gli oneri indiretti sono più subdoli, sia perché non sono immediatamente visibili sia perché sono ricorrenti. In altre parole continuerai a sostenerli fino a che il contratto sarà attivo, con effetti devastanti sul risultato finale.

I Costi della Gestione Separata

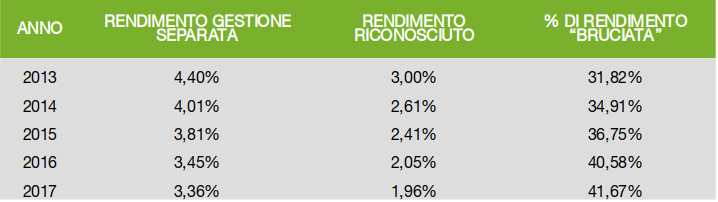

Sui rendimenti della gestione separata viene tolto l‘1,40% l’anno che finisce nelle tasche di altri, ma non le tue. Ecco come cambiano i rendimenti del GLIFE PREMIUM una volta presi in carico gli oneri:

E’ interessante notare come la quota di rendimento “bruciata” dai costi cresce al diminuire del tassi di interesse. In uno scenario di bassi tassi che costringono i gestori del fondo assicurativo a cambiare i bond scaduti con altri meno redditizi, il fenomeno peggiorerà.

I Costi dei Fondi Assicurativi Interni

Il fondo GTL DEFENSIVE STRATEGY ha un costo annuo di gestione pari all’1,80%. Il GTL FACTOR ROTATION STRATEGY costa il 2,15% l’anno.

Non occorre essere degli esperti di finanza per comprendere che con questi numeri ottenere rendimenti elevati da un contratto simile è praticamente impossibile.

Impara ad investire da solo. Non sai come fare? Inizia da Welcome.

Le Opinioni di Segreti Bancari

Personalmente non vedo alcun motivo per cui un investitore consapevole e attento dovrebbe scegliere il risparmio assicurato Chebanca.

Per farla breve: il costo di ingresso dell’1,50% è alto, ma sopportabile. i costi di gestione sono assurdamente elevati, se tieni conto del fatto che ci troviamo in un ambiente di tassi di interesse stabili.

La stessa Che Banca fa notare che il costo medio annuo si aggira intorno al 2% per una suddivisione del premio versato che prevede il 60% di gestione separata e il 40% del fondo più “aggressivo”.

A poco conta l’esenzione dell’imposta di bollo, se a fronte del risparmio di briciole ti vengono sottratti costi irrecuperabili. Io fossi in te stare alla larga da questo investimento.

Le Nostre Risorse per Te

Per aiutarti ad investire in modo semplice, indipendente e redditizio, ti offro due diversi tipi di risorse gratuite, dedicate a due investitori con esigenze diverse.

Indeciso su dove investire? Scopri come possiamo aiutarti

Sei interessato a imparare come investire da solo, senza l’aiuto di nessuno? Scopri Welcome.

Think different, invest differently.

Giacomo Saver – CEO Segreti Bancari.