Aviva vita Top Valor, una polizza apparentemente conveniente ma nei fatti deludente. A causa delle condizioni svantaggiose che abbiamo trovato.

Aviva assicurazioni vita

Aviva Vita S.p.A. è una compagnia di assicurazioni nata nel 2003 ed avente sede a Milano. Si tratta di una società poco conosciuta al grande pubblico, che tuttavia sta aggredendo il mercato grazie ad accordi di “bancassurance“.

Grazie alla collaborazione con importanti gruppi bancari, infatti, Aviva sta vendendo le proprie polizze vita allo sportello ed attraverso le reti dei consulenti finanziari di matrice bancaria.

Le polizze del ramo I, in particolare, sono molto di moda nel contesto attuale, caratterizzato sia da bassi tassi di interesse, sia da volatilità dei mercati azionari.

Ciò implica che per gli investitori è più facile sottoscrivere questi prodotti senza le adeguate verifiche.

INVESTO, la newsletter dell’investitore consapevole.

Aviva top valor

Caratteristiche generali

Si tratta di una assicurazione vita con gestione separata. Il contratto è a vita intera, per cui non prevede una scadenza. Al contrario, per rientrare in possesso dei nostri soldi, occorre riscattare la polizza.

Il prodotto si rivolge ad investitori con una bassa tolleranza al rischio e una limitata conoscenza del mercato finanziario.

Il fondo assicurativo in cui i premi confluiscono prevede l’investimento presso che totale in obbligazioni e titoli di stato. Ciò rappresenta sia un limite ai rendimenti sia un aggravamento del rischio a causa della scarsa diversificazione per tipo di asset class.

La finanza parla un linguaggio incomprensibile? Impara ad investire con noi.

Punti deboli delle assicurazioni Aviva

A fronte della promessa di rendimenti stabili grazie alla gestione separata valorizzata a costo storico, ci sono parecchi punti critici nel contratto.

Costi di ingresso

Sottoscrivere la polizza Top Valor di Aviva assicurazioni ha un costo proporzionale al capitale versato. In particolare la commissione di entrata (caricamento) è del 2,50% fino a 30.000 € di premio.

Si tratta di un costo elevato, alla luce dei bassi tassi di rendimento che il contratto potrà offrire nel contesto attuale.

Costi di uscita

Se il riscatto della polizza è fatto entro 5 anni dalla sottoscrizione, l’investitore dovrà pagare costi di uscita secondo una scaletta decrescente:

Sicuro che ti serva Aviva? Scoprilo subito.

- 1% se il riscatto avviene nel secondo anno

- 0,75% nel terzo

- 0,50% nel quarto

- 0% dal quinto in poi.

Costi di gestione

Il rendimento della gestione separata non viene riconosciuto al 100% al cliente. Infatti Aviva trattiene una quota variabile che va dallo 0,80% all’1,30% a seconda degli anni.

Aviva non consolida i rendimenti. In breve se la gestione separata avrà una performance inferiore al costo di gestione il capitale investito scenderà, invece di crescere.

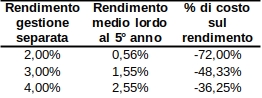

Simulazione di un contratto ipotetico

Immaginiamo di aver sottoscritto il contratto Top Valor di Aviva Vita e di volerlo tenere 5 anni.

La tabella che segue mostra il rendimento ipotetico della gestione separata, il guadagno medio annuo dopo 5 anni e la percentuale di guadagno trattenuta.

Ad esempio, se la gestione separata renderà il 2%, il guadagno per l’investitore scenderà ad un misero 0,56% l’anno. Se, invece, la gestione separata renderà il 3% l’investitore prenderà l’1,55% lordo.

È interessante notare come l’incidenza dei costi sia particolarmente alta laddove i rendimenti sono bassi. Poiché è difficile immaginare una risalita dei tassi di interesse a breve termine, è probabile che Aviva Top Valor offra rendimenti deludenti.

Think different. Invest differently.

Giacomo Saver – CEO di Segreti Bancari