ETF Hedged: La Copertura del Tasso di Cambio Li Rende Davvero Meno Rischiosi?

Gli ETF con copertura del rischio di cambio, noti come EFT Hedged, permettono di investire su mercati esteri senza subire le fluttuazioni delle valute. Grazie alla copertura valutaria gli investitori hanno una variabile in meno da controllare, ma a causa di costi nascosti e di una minore diversificazione del portafoglio, gli ETF hedged sono meno redditizi dei prodotti con rischio di cambio.

Dubbi su dove investire. Siamo qui per aiutarti. Scopri come.

ETF Hedged: Significato e Convenienza

Investire in ETF Hedged significa prendere posizione su un mercato estero senza subirne le oscillazioni della valuta “nativa”. Per farti comprendere meglio come funzionano gli ETF hedgiati è opportuno ricorrere ad un esempio. Immagina di investire in un ETF obbligazionario che replica l’andamento dell’indice EMBI Plus dei Paesi Emergenti in dollari. Le sorti del tuo investimento dipenderanno da due variabili:

- il prezzo dei bond che compongono l’indice

- il tasso di cambio tra la valuta “originale” in cui le obbligazioni sono espresse (il Dollaro nel nostro caso) e l’Euro.

Se scegli di investire in un ETF hedged sterilizzi l’effetto cambio, grazie ad apposite tecniche sofisticate messe in essere dal gestore del prodotto; in altre parole investirai in titoli denominati in dollari “come se essi fossero espressi in euro”.

Gli ETF Hedged piacciono molto, soprattutto in questa fase di mercato, perché il loro andamento dipende solo dalle quotazioni dell’indice replicato, in valuta locale. Le oscillazioni tra quest’ultima e l’euro non influiscono sull’andamento dell’ETF che, in questo modo, abbatte la volatilità.

Non è un caso che i prodotti “hedgiati”siano apprezzati in modo particolare nel settore dei bond, dove oscillazioni relativamente piccole del tasso di cambio possono azzerare il vantaggio offerto dai maggiori interessi che la divisa estera paga rispetto all’euro. Tuttavia, la scelta di investire in ETF hedged o tradizionali a cambio aperto non va presa basandosi sulle attese di rendimento del prodotto ma sulla base di una regola fondamentale.

Gli Svantaggi degli ETF Hedged

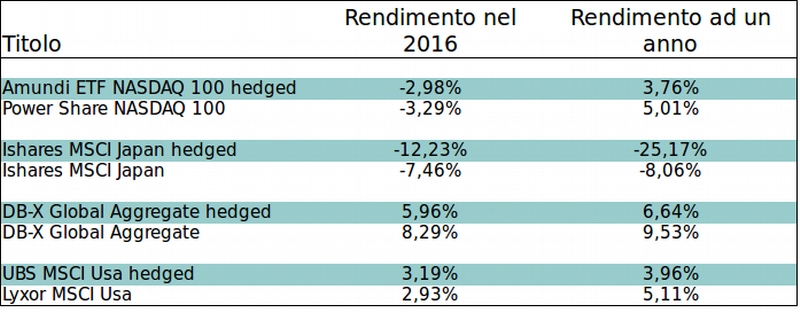

Investire in ETF hedged ti espone a diversi svantaggi. La tabella, presa dal Sole 24 ore, illustra l’andamento comparato dei rendimenti di alcuni ETF hedged (evidenziati in azzurro) paragonati a quelli privi di copertura valutaria (evidenziati in bianco):

Il motivo per cui investire in ETF Hedged è stato quasi sempre svantaggioso risiede nel fatto che la copertura del rischio di cambio non permette la compensazione dell’andamento del sottostante. Mi spiego meglio con un esempio: di solito la borsa giapponese si rivaluta quando lo yen arretra e viceversa. Il ribasso delle quotazioni, nel caso dell’etf “coperto”, non è stato compensato dalla rivalutazione dello yen nei confronti dell’euro.

Gli ETF con copertura valutaria, infine, nascondono costi aggiuntivi legati alla copertura perenne del rischio di cambio.

Quando Scegliere gli ETF con Copertura del Cambio?

Investire in ETF Hedged conviene solo in due situazioni:

- se usi un’apposita strategia di diversificazione del portafoglio

- se hai ben compreso i punti di forza e di debolezza di questi strumenti.

Se hai un portafoglio particolarmente grande da gestire puoi usare due cloni per investire nello stesso indice: uno a cambio aperto ed uno con copertura valutaria. Ma se ascolti il mio consiglio puoi tranquillamente scegliere gli ETF tradizionali, a cambio aperto, e lasciare perdere gli altri. Ti semplifichi la vita ed aumenti i rendimenti del tuo portafoglio.

Come Investire in ETF Senza Fare Ulteriori Ricerche

Se vuoi investire in ETF senza dover dedicare del tempo a scegliere i prodotti migliori, puoi usare quelli che ho selezionato io per te. Si tratta di ETF tra loro complementari, che possono essere usati per costruire un portafoglio equilibrato, sono liquidi e costano davvero poco. Puoi iniziare a tenerli d’occhio o a usarli come “entry” level per iniziare ad investire.

Li trovi qui.

Risorse per approfondire

Cerchi soluzioni indipendenti per investire? Scopri i nostri servizi di consulenza

Vuoi restare sempre aggiornato sui mercati con approfondimenti e analisi premium? Leggi INVESTO.

Vuoi imparare a gestirti da solo investendo in autonomia? Scopri Welcome.

Think different. Invest differently.

Giacomo Saver – CEO di Segreti Bancari

ciao giacomo, stesse considerazioni valgono per gli etc sulle materie prime?

Salve,

in questo link (https://www.segretibancari.com/doveinvestire/investimenti-sicuri-per-i-nostri-figli/) lei consigliava un hedged. Perché ha cambiato idea?

@ Ale

Non ho cambiato idea. Ogni scelta di investimento deve essere contestualizzata all’interno degli obiettivi che si vogliono raggiungere. Volendo fare un investimento sicuro per i figli, ha senso rinunciare ad un po’ di performance in cambio di una maggiore stabilità.

In un portafoglio più orientato alla crescita, invece, è meglio inserire gli ETF a cambio aperto, anche nell’ottica di una diversificazione valutaria “imposta” da Brexit e da uno scenario globale che richiede una diversificazione a 360°…

@ Ada

Onestamente non ho verificato. Personalmente preferisco sempre usare ETC a cambio aperto, in modo da aggiungere alla diversificazione offerta dal sottostante anche quella garantita dalla valuta.

grazie, molto chiaro.

Ciao Daniele, in linea con il tuo post, come al solito chiaro ed interessante, riguardo agli Etf hedged, che opinione hai riguardo all’utilizzo di Etf leveraged, short o long che siano? Ti ringrazio in anticipo per la tua replica. Ciao!

Francesco

Vale solo per etf ad accumulo o anche ha cedola?

@ Francesco

Non amo gli ETF a leva perché a mio avviso sono inutili in una strategia di portafoglio. Oltre ad avere costi supplementari legati al prestito titolo (per i prodotti short ad esempio), non danno nessun valore aggiunto se non quello di impiegare meno capitale rispetto un ETF standard.

Mi spiego meglio. Se voglio avere un’esposizione del 10% in un determinato mercato posso fare due cose diverse:

a) comprare l’ETF standard per il 10% del mio patrimonio

b) comprare un ETF a leva 2 per il 5% del mio patrimonio.

Alla fine avrà la stessa esposizione a quel mercato con la sola differenza che nel secondo caso avrò il 95% del capitale “libero”, ma con i tassi bassissimi è indifferente avere il 10% investito in un titolo ed il 90% libero o il 5% impiegato in un ETF leveraged ed il 95% libero.

Per questo motivo secondo me gli ETF a leva sono superflui… Se non mi sono spiegato bene per favore scrivimi di nuovo. Grazie.

@ Cristian

Perdonami ma non ho capito la domanda…

intendo se il consiglio di utilizzare etf senza copertura valutaria vale per tutti i tipi di etf… in oltre nel remoto caso che l’euro ci sia un ritorno alla lira e l’eruo smettesse di esistere cosa accadrebbe agli etf hedged?

@ Cristian

Credo che se l’euro venisse abbandonato gli ETF hedged perderebbero la copertura dal rischio di cambio, perché essa dovrebbe applicarsi nei confronti delle “nuove vecchie” valute tornate in auge, ma per ora mi sento di scongiurare questa possibilità.

Se temi una disfatta della moneta unica piuttosto scegli dei prodotti non hedged 🙂

Gent.mo Giacomo, mi trascino da tempo un dubbio: il costo della copertura del rischio di cambio degli ETF , è sempre compresa nel TER? Se si, perchè allora la LYXOR, ad es. per iBoxx $ Treasuries 1-3Y (DR) EUR Monthly Hedged LU1407887329 (così come per altri ETF), prevede un TER annuo dello 0,15% ed indica poi nelle informazioni sull’indice un costo di copertura MENSILE indicativo dello 0,17% (circa il 2% annuo)? Dato che per detto ETF la Lyxor prevede uno yeld annuo del 1,36%, significa già in partenza che il rendimento dovrà considerarsi negativo? Ti ringrazio per le preziose informazioni. Adriana

@ Adriana

Non credo che il costo dell’hegding sia compreso nel TER così come non lo sono i costi di transazione… Per esserne sicura provi a contattare direttamente Lyxor e mi faccia sapere per conferma, grazie.

Gent.mo Giacomo,

Le devo una risposta in relazione alla Sua del 15/9 u.s.

Seguendo il Suo consiglio, mi sono rivolta agli uffici della Lyxor in Italia, che con estrema cortesia e sollecitudine, mi hanno confermato che il costo di copertura mensile non è compreso nel TER e che il costo relativo alla copertura dal rischio di cambio va a ridurre la performance dell’ETF di un ammontare pari al costo di copertura, se questo è positivo; è un valore che può variare nel tempo.

Un’ ultima mia domanda, da inesperta di questi “meccanismi”: se la valuta estera si rivaluta rispetto all’euro, i costi di copertura diminuiscono?

Grazie per l’attenzione

Adriana

@ Adriana

Grazie per la precisazione. Avevo immaginato giusto 🙂

No, i costi della copertura valutaria non si modificano al variare del tasso di cambio. E la valuta estera peraltro si rivaluta, tu perdi quella rivalutazione perché hai scelto di “bloccare” il tasso di cambio.

Se hai altre domande sono lieto di risponderti.

Gent.mo Giacomo

cosa pensi di questo ETF

iShares Global Corp Bond UCITS ETF USD (Dist) (EUR) IE00B7J7TB45

in questo momento? Io l’ho in portafoglio dal 2016 e sto perdendo. conviene venderlo?

@ Fabio

La convenienza o meno a detenere o a vendere uno strumento finanziario dipende dal tipo di piano di investimento che si sta seguendo. Inoltre è molto importante considerare come è composto l’intero portafoglio e quali sono le correlazioni tra i vari elementi che lo compongono.

Ciao Giacomo, grazie come sempre per l’interessante articolo!

Una domanda: se ad esempio un etf (non hedged) rende il 20% e la perdita dovuta all’effetto cambio è del 20%, il rendimento finale non dovrebbe essere zero, e quindi sarebbe preferibile un etf coperto dal rischio cambio?

Grazie per l’aiuto

@ Ivan

Sì, è così. Tuttavia, poiché le valute sono cicliche, nell’arco di qualche anno esse si muoveranno e l’impatto sui rendimenti sarà minore rispetto al breve periodo. Inoltre la copertura dal rischio cambio costa e ti mette nella condizione di dover “prevedere” cosa farà il Forex ossia come si muoveranno le valute nei confronti dell’Euro.

Ma se uno vuole investire sul oro meglio con copertura rischio cambio o no? Grazie

@ Emanuele

Dipende dalle proprie esigenze e dalla strategia di portafoglio adottata. Se l’orizzonte di investimento è lungo non coprirei il rischio di cambio, per evitare costi aggiuntivi.

Ciao Giacomo, una domanda da sprovveduto: Come faccio a distinguere un Etf a leva? Nella denominazione è scritto sempre leveraged oppure o c’è un altro modo?

Non vorrei correre il rischio di prenderne uno senza saperlo.

Grazie

Francesco

@ Francesco

Sì nella descrizione c’è scritto oppure trovi indicazioni tipo x2, x5 dove x sta per “per” ed esprime il numero di volte in cui la performance del sottostante viene “potenziata”.

Ciao Giacomo , ho appreso che le coperture valutarie vengono effettuate tramite contratti forward su valute :

Mi chiedo se questo non possa costituire un rischio per il patrimonio dell’etf , in quanto i suddetti contratti , oltre ad essere OTC , non sono a garantiti sul rischio insolvenza come invece avviene per i contratti future .

Credo che un emittente di etf debba sempre fare la cosa più sicura per il patrimonio ” gestito ” e quindi si può supporre che se hanno scelto i forward è perchè non ci sono rischi .

Hai mai approfondito la cosa ?

@ Federico

No, non ho mai approfondito la cosa. Tieni però presente che per legge gli ETF devono limitare il rischio controparte attraverso una esposizione “controllata” sui derivati. In definitiva il rischio, pur sempre presente, è davvero minimo.

Ciao Giacomo e grazie per tutti queste informazioni preziose.

Volendo prendere posizioni oggi sul ETF azionario globale o USA e tenendo conto del tasso di cambio storicamente ai minimi che abbiamo ad oggi, a tuo parere è sempre conveniente non coprire il rischio cambio essendo più probabile una inversione di tendenza nel medio, lungo termine ?

Grazie

Stefano

@ Stefano

Grazie a te per le domande. Personalmente non coprirei il rischio cambio. Un cordiale saluto e iscriviti alla newsletter per restare sempre aggiornato sulle novità.

Buongiorno Giacomo,

due domande:

– in una strategia di medio-lungo periodo (10-15 anni) esiste una percentuale consigliata di esposizione al dollaro? es. 30% del portafoglio.

– per la parte relativa all’azionariato, ha senso affiancare un etf globale mondo (es.SWDA) con un etf europeo (es. 40%-20% per un tot 60% azioni) per ridurre l’esposizione al dollaro?

Grazie mille della risposta

@ Daniele

Sono lieto di aiutarla attraverso i servizi che Segreti Bancari offre. Se vuole investire con il nostro aiuto per cortesia guardi questa pagina: https://servizi.segretibancari.com/pages/i-portafogli-di-giacomo. Se, invece, vuole imparare ad investire faccia riferimento a questa pagina: https://servizi.segretibancari.com/pages/a-scuola-di-investimenti. Grazie.

Buongiorno Giacomo,

Ho un dubbio da novellina a cui non riesco a trovar risposta…volendo prendere un ETF giapponese a lungo termine, non hedged, ho notato che la maggiorparte sono valutati in usd anziché in yen. Non riesco quindi a capire se in questo caso c’è una sorta di doppio rischio-cambio, cioè yen-usd e usd-eur.

Grazie