Investire in obbligazioni dei Paesi instabili aumenterà i rendimenti del tuo portafoglio. Ma anche il rischio.

Stiamo vivendo un momento di mercato particolarmente impegnativo: le borse sono in bilico, i tassi ai minimi, lo scenario economico e politico internazionale non è rassicurante. Nello scorso post abbiamo addirittura ipotizzato una possibile ristrutturazione del debito pubblico.

Dove investire allora? Investire in Obbligazioni Paesi Emergenti può essere una buona soluzione, ma bisogna tenere presente costi, benefici e rischi.

Ecco i migliori portafogli di oggi, composti dall’Ufficio Analisi di Segreti Bancari.

Tre opzioni per investire

Puoi investire in obbligazioni Paesi emergenti in tre modi diversi:

- scegliendo uno dei tanti fondi comuni specializzati

- acquistando alcuni singoli titoli

- scegliendo di investire in ETF

Ti sconsiglio sia la prima sia la seconda opzione. Scegliere i migliori fondi di investimento non è facile e rischi di sottoscrivere quelli che la tua banca vuole venderti perché più redditizi per lei. Individuare le obbligazioni in cui investire è complicato sia perché molti di questi titoli sono illiquidi, sia perché essi sono scambiati spesso per grossi quantitativi e nemmeno sui due mercati ufficiali italiani.

ETF

Investire in ETF obbligazionari specializzati sugli emergenti è la soluzione migliore perché:

- diversifichi il rischio emittente

- non devi preoccuparti delle scadenze

- avrai accesso ad un ampia gamma di bond cui non potresti accedere “singolarmente”

Non ti sarà sfuggito che il timore delle autorità monetarie europee è la deflazione, vero? Questo significherà, probabilmente, un indebolimento dell’Euro contro Dollaro. Ecco perché l’ETF di cui sto per parlarti è proprio denominato in dollari.

iShares J.P. Morgan $ Emerging Markets Bond – ISIN IE00B2NPKV68

- ETF a replica fisica con pagamento mensile dei dividendi

- Dettagli del portafoglio: titoli di stato Paesi Emergenti denominati in dollari USA, durata media 11,37 anni, cedola media 6,17%, duration modificata 7,06, rendimento medio dei dividendi: 4,41%

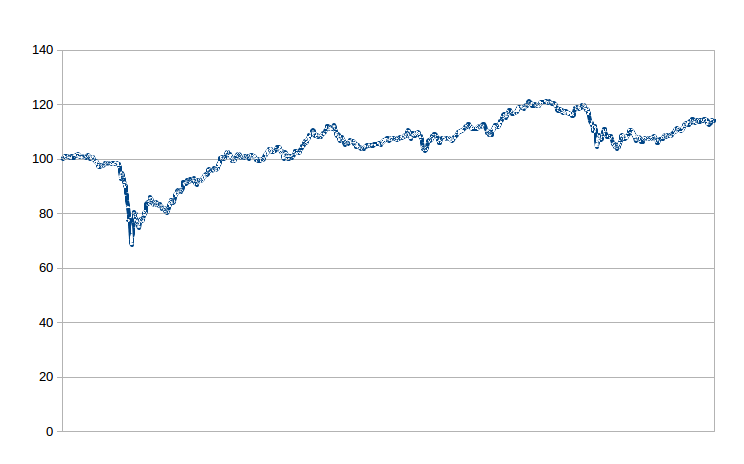

Prima di cliccare sul tasto “ordina ora”, facciamo insieme alcune considerazioni. Investire in obbligazioni dei Paesi Emergenti comporta rischi discreti. Sebbene il portafoglio dell’ETF sia composto da 260 titoli diversi, questo è l’andamento del suo prezzo dal febbraio 2008 (data di partenza) a fine agosto 2014:

Il rendimento complessivo è stato del 63,07%, non male vero? Ma non solo i rendimenti passati non sono indicativi di quelli futuri, ma a che rischio abbiamo corso per ottenere quel risultato?

- l’ETF ha toccato un massimo relativo il 16 aprile 2008 a 101,534

- l’ETF ha toccato un minimo a 68.50 il 24 ottobre 2008, con un drawdown del 32,53%

- l’anno successivo il prezzo aveva recuperato tutta la ‘caduta’ precedente ritornando a 102.33 il 14 ottobre 2009

Investire in ETF di questo tipo ha significato una fluttuazione del 30% in un anno. E tu saresti stato in grado di reggerla senza vendere?

E’ o no un buon ETF dove investire?

Secondo me investire in obbligazioni paesi emergenti oggi ha senso, ma bisogna mettere in conto una certa volatilità. I vantaggi dell’ETF di cui abbiamo parlato sono duplici: non solo otterrai il pagamento di cedole mensili e godrai di una buona diversificazione, ma limiterai anche il rischio di default degli emittenti.

Ma potresti andare sulle “montagne russe” per un anno, se le cose dovessero tornare a precipitare.

Per questo non perdere mai di vista l’assetto complessivo del tuo portafoglio. Come dice un “saggio” slogan: investi in obbligazioni paesi emergenti RESPONSABILMENTE.

Se vuoi sapere dove investire oggi, grazie ai nostri consigli, scopri l’Investment Club;

cerchi analisi premium, spunti operativi e aggiornamenti settimanali? Leggi INVESTO;

vuoi imparare ad investire da solo? Oggi puoi, con Welcome.

Think different, invest differently.

Giacomo Saver – CEO di Segretibancari.com