Fondi di investimento bilanciati penalizzati da costi elevati, conformismo finanziario dei gestori e fenomeno del “ritorno in media”.

Perchè i bilanciati sono così diffusi?

I fondi comuni bilanciati piacciono sia alle banche sia ai clienti. Questo spiega la grande diffusione del prodotto, che negli anni ha raccolto ingenti masse di denaro.

Dal punto di vista dell’intermediario i bilanciati sono prodotti redditizi. Essi, infatti, oltre a prelevare commissioni di gestione elevate, richiedono poca manutenzione.

In particolar modo, il cliente di un fondo bilanciato difficilmente verrà spostato. Ciò rappresenta, in sintesi, un risparmio di tempo per i consulenti della banca, che potranno dedicarsi, invece, alla ricerca di nuovi clienti.

I risparmiatori delusi dai bond, che non se la sentono di passare ad un investimento azionario, troveranno nei fondi bilanciati un buon compromesso tra redditività e sicurezza.

Aumentare il rendimento di un fondo bilanciato riducendo costi e rischi è possibile. Scopri come nei nostri corsi di formazione.

Esistono, tuttavia, dei rischi che covano sotto la superficie rassicurante di un fondo bilanciato, e che è indispensabile conoscere per investire in modo consapevole.

Vuoi imparare ad investire in autonomia? Scopri Welcome.

Tre rischi dei fondi bilanciati

Asimmetria tra guadagni e perdite

Sebbene si tratti di prodotti tendenzialmente prudenti, i fondi comuni bilanciati mostrano un comportamento asimmetrico nelle diverse fasi di mercato.

Intendo dire che quando le cose vanno male la capacità di ammortamento delle perdite è ridotta. I bilanciati, infatti, subiscono il mercato in maniera eccessiva rispetto a ciò che è lecito aspettarsi.

Al contrario, quando i mercati crescono, il guadagno dei fondi segna il passo. Di conseguenza questi ultimi sottoperformano il mercato durante un ciclo completo di rialzi/ribassi.

Rischio conformismo del gestore

Chi sceglie un fondo di investimento delega la gestione dei propri soldi ad un gestore. A causa di ciò il rendimento futuro dipende dall’abilità di chi amministra il portafoglio.

In aggiunta, i fondi bilanciati sono poco movimentati. I gestori, infatti, sono vittime del “conformismo finanziario” che impone loro di clonare il mercato per non perdere clienti.

Infatti se le performance di un fondo si discostano troppo dalla media, questi perderà clienti. Per evitare il rischio i gestori allineano portafogli e performance alla media di categoria. Così facendo, però, essi evitano di svolgere quella gestione attiva per cui il cliente li paga.

Inoltre i costi condizionano i rendimenti, soprattutto con riferimento alle categorie più prudenti. A titolo di esempio, su 609 fondi bilanciati prudenti globali, solo 2 ottengono rendimenti superiori a quelli di un portafoglio simile composto da soli ETF.

Negli ultimi tre anni, invece, nessun fondo prudente tiene il passo con un portafoglio analogo composto da ETF. Per dare un senso al confronto il portafoglio di riferimento è composto per il 30% da un ETF azionario globale e per il 70% da un obbligazionario euro.

Vuoi costruire portafogli che stracciano i bilanciati? Iscriviti A Scuola di Investimenti.

Il ritorno in media

L’ultimo rischio è il più insidioso. Esso colpirà i fondi globali nei prossimi anni. Si tratta, in breve, del fenomeno del ritorno in media che afferma che mercati che hanno corso molto per un periodo, renderanno poco in quello successivo.

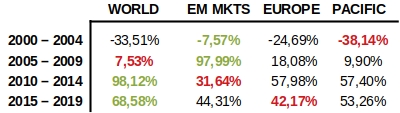

La tabella che segue mostra i rendimenti dei principali indici MSCI dal 1999 al 2019, raggruppati per quinquennio. I dati in rosso sono la peggior performance del periodo. I dati in verde, al contrario, indicano chi ha reso di più.

Sebbene l’MSCI World, in euro, sia il migliore per 10 anni consecutivi, nella prima decade del millennio ha deluso. I primi dieci anni, infatti, sono stati dominati dagli emergenti. Questi, però, hanno perso quota nel decennio successivo. Tra il 2010 ed il 2014, infine, sono stati il peggior investimento azionario.

Non sappiamo cosa succederà nei prossimi anni. Tuttavia è ragionevole immaginare che non sarà l’MSCI World a guidare i guadagni. Poiché l’indice globale è il riferimento per i bilanciati, è probabile che le performance di questi saranno penalizzate.

Occorrerà, quindi, imparare modi nuovi per investire che ci permettano lo sfruttamento del ritorno in media, garantendoci di avere in portafoglio il prossimo best performer.

Giacomo Saver – CEO Segreti Bancari