Posta Presente Cedola: analizziamo uno degli investimenti postali più di “moda”

Posta Presente Cedola SEMBRA perfetto per l’investitore medio che, oggi, si trova di fronte a due alternative “secche”:

- accontentarsi di un tasso di rendimento dello “zero virgola” offerto dai conti deposito o dai titoli di stato;

- andare sul mercato azionario correndo parecchi rischi.

Senza contare che gli italiani hanno un antico amore che non scordano mai: la cedola periodica, ossia gli interessi pagati e accreditati in conto corrente.

Posta Presente Cedola sembra perfetta, perché garantisce il capitale, paga degli interessi collegati alla gestione separata e ti permette di dormire sonni tranquilli. Ma lasciandoti con poche briciole in tasca.

Servono consigli per investire? Scopri l’Investment Club

Posta Presente Cedola: i punti di forza

Iniziamo ad esaminare i punti di forza del contratto, facendo una premessa. Mano a mano che le poste si stanno “banchizzando” anche gli investimenti postali diventano meno convenienti, perché sono sempre più simili ai prodotti – trappola offerti dall’industria del risparmio gestito.

E gli sportellisti sono abili venditori, pronti a fare luccicare i presunti vantaggi dei prodotti da loro offerti. Vediamoli insieme prima di scoprire il lato oscuro…

- garanzia di rendimento minimo. Posta Presente Cedola garantisce un rendimento minimo annuo dell’1%;

- garanzia del capitale assicurato, offerta da poste Vita;

- accredito della rivalutazione annua direttamente sul libretto.

Purtroppo, però, si tratta del solito contratto di assicurazione sulla vita che “trasuda” costi e insidie.

I costi nascosti

Gli investimenti postali di tipo assicurativo nascondono dei costi che distruggono il rendimento finale. In particolare Posta Presente Cedola ha una commissione di ingresso (caricamento) del 3%. In pratica tu versi 10.000 euro ma solo 9.700 euro sono effettivamente investiti.

Certo, se il capitale supera i 50.000 euro anche le commissioni scendono, ma credo che ci siano poche persone disposte ad investire così tanti soldi in un unico strumento finanziario.

Con il rendimento minimo garantito dell’1% ed il costo in ingresso, tenendo la polizza per 5 anni il rendimento minimo annuo lordo scenderà allo 0,39%. Il 3% pagato all’ingresso si porta via praticamente tre anni di interessi.

Se la gestione separata dovesse rendere il 4% lordo annuo (ipotesi a mio avviso irrealistica) a te verrebbe riconosciuto solo il 3%, poi ci sarebbe l’effetto dei costi di ingresso.

MORALE DELLA FAVOLA: il 4% di rendimento della gestione separata per te vorrebbe dire il 2,37% annuo medio. L’1,63% all’anno se ne andrebbe in costi. Evviva le polizze vita!!

Come mai la gestione separata ha reso così poco?

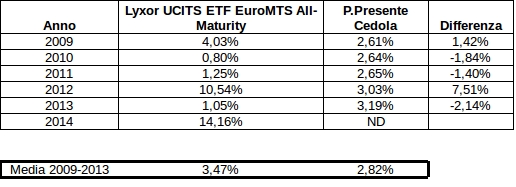

Sul prospetto delle Poste è possibile esaminare, a ritroso, il rendimento di posta Presente Cedola negli anni passati. Io ho messo a confronto il rendimento ottenuto (al lordo delle imposte) con quello ricevuto da chi ha investito in un ETF che replica l’andamento di un paniere di titoli di stato, il Lyxor UCITS ETF EuroMTS All-Maturity (FR0010028860).

Questi sono i risultati:

Ok, ok… Se sei un assicuratore salterai dalla sedia e mi dirai:

La gestione separata non può mai andare in negativo, mentre l’ETF può perdere temporaneamente valore perché valorizza i titoli al prezzo di mercato. Inoltre l’ETF ha beneficiato del ribasso dei tassi di interesse degli ultimi anni…

HAI PERFETTAMENTE RAGIONE ma…

- con il senno del poi sono tutti bravi a trarre conclusioni. La realtà è che il futuro è incerto per tutti e se è vero che oggi ci sono meno chance per l’ETF di guadagnare di più della gestione separata è indubbio che quest’ultimo non abbia i costi che ha Posta Presente Cedola;

- Posta Presente Cedola si rivolge a persone che non hanno tempo né voglia di seguire i mercati, ma che tengono un investimento immobile per anni. E queste persone sarebbero passate indenni dalla crisi del debito del 2011 riportando ottimi rendimenti.

Ridurre i costi di un investimento significa partire con il piede giusto per ottenere guadagni più elevati a parità di condizioni.

Due ragioni per stare alla larga da posta Presente Cedola

Ragione # 1: i costi

Ragione # 2: i costi 🙂

Il 3% di commissione di ingresso è assurdo. Se rimborsassi il contratto nei primi anni non riprenderesti nemmeno i tuoi soldi, perché gli interessi sono più che compensati dalle commissioni di ingresso. Se vuoi stare in posta allora meglio investire in buoni indicizzati o nel classico libretto ma non in questi investimenti postali.

Ulteriori risorse

- Scopri il nostro servizio di consulenza indipendente Investment Club

- Leggi INVESTO e ricevi ogni 7 giorni i nostri consigli operativi

- Iscriviti a Welcome e impara ad investire da solo

Think different. Invest differently.

Giacomo Saver – CEO Segreti Bancari