Gli ETF su azioni ad alto dividendo permettono di coniugare le potenzialità di crescita del mercato azionario con le cedole elevate, tradizionalmente pagate dai titoli obbligazionari. Si tratta di strumenti aventi caratteristiche difensive, il che li rende adatti alla fase di mercato turbolenta che stiamo attraversando.

Perché scegliere gli ETF con cedola?

I fondi azionari di tipo income, come ad esempio gli ETF Aristocrats, staccano regolarmente un dividendo. Essi sono pertanto adatti per quegli investitori che, pur accettando un maggior rischio rispetto alle obbligazioni, non vogliono rinunciare all’incasso di una cedola periodica.

Uno degli elementi fondamentali da prendere in considerazione, quando si sceglie di investire in ETF ad alto dividendo è la sensibilità dello strumento alle variazioni dei tassi di interesse. I prodotti high yield, infatti, sono simili ai bond e con questi condividono la relazione inversa rispetto all’andamento dei tassi.

In particolare, dopo anni di politiche monetarie accomodanti, le principali Banche Centrali del mondo sono entrate in una fase restrittiva. Gli effetti sono sotto gli occhi di tutti, e neppure le azioni ad alta cedola, tradizionalmente difensive, hanno retto l’urto dei primi mesi del 2022.

La cosa fondamentale da tenere presente, nella scelta, è la stabilità dei pagamenti e l’incremento costante della cedola, piuttosto che il dividendo più alto. Una crescita stabile e continua nei dividendi suggerisce, infatti, una gestione aziendale responsabile e sostenibile nel tempo.

Hai bisogno di aiuto per investire? Ti guidiamo noi, con Backstage.

Possiamo affermare, inoltre, che i cloni che hanno come sottostante società che pagano elevati dividendi di norma sono meno volatili dei loro omologhi, soprattutto durante le fasi negative di mercato.

I migliori ETF ad alto dividendo di oggi

Quella che segue è una panoramica dei prodotti più interessanti in cui investire, selezionati dal nostro team di esperti. Prima di procedere, tuttavia, è bene ricordare che non esiste lo strumento finanziario migliore in assoluto. Al contrario ognuno dovrà fare le proprie valutazioni, da solo o con l’aiuto di un consulente.

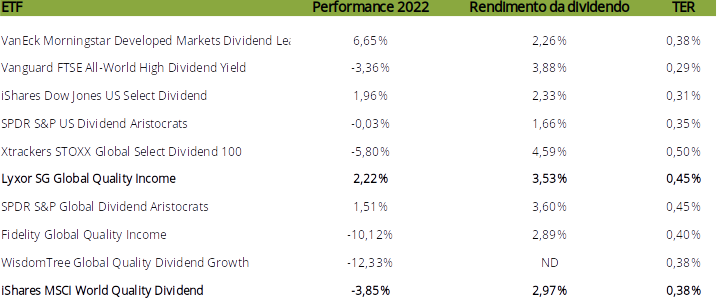

La tabella che segue mostra, in un colpo d’occhio, i migliori cloni disponibili oggi. Ad ognuno di essi, poi, è dedicato un approfondimento. I prodotti in neretto non sono quotati in Italia.

VanEck Morningstar Developed Markets Dividend Leaders

L’indice replicato, il Morningstar Developed Markets Large Cap Dividend Leaders, investe in società che mostrano consistenza e sostenibilità nei modelli di pagamento dei dividendi ed è composto dai titoli a rendimento più elevato che soddisfano i requisiti di selezione. Nell’indice sono inclusi esclusivamente titoli azionari di Paesi sviluppati.

Il fondo conta su un patrimonio di 120 milioni di euro, è a replica fisica, ha l’euro come valuta di riferimento ed è disponibile dal 23 maggio 2016. Il domicilio fiscale sono i Paesi Bassi, mentre i dividendi sono accreditati ogni tre mesi.

Il peso delle prime 10 partecipazioni è del 43,24%. Si tratta, quindi, di un portafoglio abbastanza concentrato. In tutto i titoli in portafoglio sono cento.

Distribuzione settoriale:

- finanza: 23,43%

- energia: 17,29%

- salute: 14,51%

- beni di prima necessità: 12,35%.

Ripartizione geografica

- Stati Uniti: 41,25%

- Giappone: 11,27%

- Regno Unito: 10,01%

- Francia: 9,67%

Vanguard FTSE All-World High Dividend Yield

L’ETF investe nell’indice L’indice FTSE All-World High Dividend Yield, che replica l’azionario globale ad elevato rendimento da dividendi. Il patrimonio è di 2.548 milioni di euro. La replica è fisica; la valuta di riferimento il dollaro. Disponibile dal 21 maggio 2013, il fondo è domiciliato in Irlanda.

Esso, inoltre, paga i dividendi ogni tre mesi. Il portafoglio è composto da 1150 titoli. Il peso delle prime 10 partecipazioni è del 13,37%. Si tratta, quindi, di un prodotto molto diversificato.

Distribuzione settoriale

- finanza: 24,88%

- salute: 11,70%

- beni di prima necessità: 11,57%

- industria: 8,83%

Ripartizione geografica

- Stati Uniti: 42,33%

- Giappone: 7,85%

- Regno Unito: 6,72%

- Svizzera: 5,11%

iShares Dow Jones US Select Dividend

L’indice Dow Jones US Select Dividend replica le società con il più elevato rendimento da dividendo degli Stati Uniti.Il patrimonio del fondo è di 375 milioni, la replica è fisica, la valuta di riferimento il dollaro. Disponibile dal 28 settembre 2005 il fondo è domiciliato in Germania.

La distribuzione dei dividendi è annuale. Inoltre il peso dei primi dieci titoli sul totale di 100 partecipazioni è del 18,56%. Si tratta di un portafoglio ben diversificato.

Distribuzione settoriale

- servizi di pubblica utilità: 26,86%

- finanza: 20,32%

- beni di prima necessità: 10,66%

- materie prime: 8,22%

Ripartizione geografica

- Stati Uniti: 94,72%

- Regno Unito: 2,29%

SPDR S&P US Dividend Aristocrats

L’indice S&P High Yield Dividend Aristocrats replica titoli azionari dell’indice S&P Composite 1500 che hanno aumentato i dividendi di anno in anno per almeno 20 anni consecutivi. Il fondo conta su un patrimonio di 3.800 milioni di euro. La modalità di replica è fisica, mentre la valuta di riferimento è il dollaro.

L’ETF è disponibile dal 14 ottobre 2011, è domiciliato in Irlanda e stacca dividendi con periodicità trimestrale.

Le azioni in portafoglio sono 119, mentre le prime dieci pesano per il 17,31%. Il portafoglio è quindi ben diversificato.

Distribuzione settoriale

- beni di prima necessità: 16,55%

- industria: 15,99%

- Servizi di pubblica utilità: 15,59%

- finanza: 15,29%

Ripartizione geografica

- Stati Uniti: 93,74%

- Regno Unito: 2,98%

Xtrackers STOXX Global Select Dividend 100

L’indice replicato, STOXX® Global Select Dividend 100, investe nei 100 titoli azionari dell’indice STOXX Global 1800 che pagano i più elevati dividendi. Il fondo ha un patrimonio di 610 milioni di euro.

La modalità di replica è sintetica, mentre la valuta di riferimento è l’euro. Il prodotto è domiciliato in Lussemburgo, è disponibile dal 1 giugno 2007. La frequenza del pagamento dei proventi è annuale.

Lyxor SG Global Quality Income

L’indice SG Global Quality Income replica i titoli azionari di tutto il mondo che pagano elevati dividendi. Il patrimonio del fondo è di 318 milioni di euro. La replica è sintetica, mentre la valuta di riferimento è l’euro. Il pagamento delle cedole avviene ogni sei mesi. L’ETF è domiciliato in Irlanda, inoltre esso è disponibile dal 25 settembre 2012.

SPDR S&P Global Dividend Aristocrats

Il patrimonio è di 1320 milioni di euro. L’indice replicato, invece, è S&P Global Dividend Aristocrats che investe in titoli azionari ad elevato rendimento da dividendi di tutto il mondo. La modalità di replica è fisica, mentre la valuta di riferimento è il dollaro. Il fondo è disponibile dal 14 maggio 2013 ed è domiciliato in Irlanda. Lo stacco delle cedole avviene ogni tre mesi.

Il peso dei primi dieci titoli, su 97 in tutto, è del 18,96%. Possiamo quindi affermare che il fondo è ben diversificato.

Distribuzione settoriale

- finanza: 23,96%

- servizi di pubblica utilità: 22,97%

- immobiliare: 14,57%

- beni di prima necessità: 7,87%

Ripartizione geografica

- Stati Uniti: 43,58%

- Canada: 9,81%

- Regno Unito: 9,41%

- Giappone: 8,54%

Fidelity Global Quality Income

L’indice Fidelity Global Quality Income replica società di mercati sviluppati di elevata qualità che offrono elevato rendimento da dividendi. Il patrimonio del fondo è 207 milioni di euro. La modalità di replica è fisica, mentre la valuta i riferimento è il dollaro.

Il fondo, domiciliato in Irlanda, è disponibile dal 27 marzo 2017. I dividendi sono accreditati ogni tre mesi.

Il patrimonio è formato da 235 azioni; il peso dei primi dieci titoli è del 15,04%.

Distribuzione settoriale

- informatica: 20,39%

- finanza: 13,53%

- salute: 13,04%

- beni voluttuari: 11,48%

Ripartizione geografica

- Stati Uniti: 67,45%

- Giappone: 6,49%

- Regno Unito: 4,29%

- Svizzera: 3,28%.

WisdomTree Global Quality Dividend Growth

L’indice WisdomTree Global Developed Quality Dividend Growth replica titoli azionari dei mercati sviluppati che distribuiscono dividendi con caratteristiche di crescita. L’indice è un indice fondamentalmente pesato.

Il patrimonio sottostante è di 162 milioni di euro. La replica è fisica, mentre la valuta di riferimento è il dollaro. Il prodotto, disponibile dal 3 giugno 2016 è domiciliato in Irlanda. Pur investendo in prodotti ad alto dividendo il fondo è ad accumulazione.

Le prime 10 partecipazioni, su 594, rappresentano il 30,15%.

Distribuzione settoriale

- informatica: 20,21%

- salute: 17,96%

- industria: 17,71%

- materie prime: 10,89%

Ripartizione geografica

- Stati Uniti: 52,39%

- Regno Unito: 9,89%

- Francia: 6,25%

- Svizzera: 5,27%

iShares MSCI World Quality Dividend

L’indice MSCI World High Dividend Yield replica le società di mercati sviluppati con rendimenti da dividendi costantemente superiori alla media. L’indice di riferimento è l’MSCI World. Il fondo dispone di un capitale di 575 milioni di euro. Esso, inoltre, è a replica fisica ed è denominato in dollari.

Domiciliato in Irlanda il prodotto è disponibile dal 12 giugno 2017. Esso, inoltre, paga cedole con frequenza semestrale.

Su 328 azioni disponibili, il peso delle prime 10 è del 24,12%. Si tratta di un ETF ben diversificato.

Distribuzione settoriale

- salute: 23,78%

- beni di prima necessità: 20,73%

- finanza: 13,04%

- industria: 8,65%

Ripartizione geografica

- Stati Uniti: 56,53%

- Svizzera: 8,78%

- Regno Unito: 8,36%

- Giappone: 7,40%

Risorse utili per investitori disorientati

Ecco come possiamo aiutarti a compiere scelte di investimento consapevoli, redditizie ed indipendenti:

Welcome, se vuoi imparare ad investire in autonomia

INVESTO, se vuoi leggere ogni 7 giorni i nostri consigli operativi

Backstage, se ti serve il nostro supporto per investire.

Think different. Invest differently.

Giacomo Saver – CEO di Segreti Bancari