Articolo aggiornato il 6 settembre 2017

I Piani Individuali di Risparmio, noti come PIR, convengono sul serio o nascondono pericolose insidie?

I PIR sono prodotti finanziari nuovi che presentano delle agevolazioni fiscali importanti e possono convenire se scegli quelli migliori e dedichi ad essi una piccola parte del tuo capitale.

Scopri i prodotti che convengono davvero, iscriviti a Welcome

Cosa sono e come funzionano i Piani Individuali di Risparmio

I PIR sono prodotti offerti dall’industria del risparmio gestito che, a fronte di particolari vincoli, permettono il risparmio totale delle imposte maturate sui redditi derivanti dagli investimenti effettuati nell’ambito del piano.

I piani individuali di risparmio sono nati con la legge di stabilità del 2017, sono rivolti alle famiglie ed agli investitori individuali ed hanno questi vincoli:

- ciascuna persona potrà investire al massimo 30.000 euro per anno nel piano, con un massimo cumulativo di 150.000 euro;

- il piano dovrà essere mantenuto per almeno 5 anni. In caso di disinvestimento anticipato si dovranno pagare le imposte sulle rendite finanziarie, al pari di qualunque altro investimento.

Il 70% controvalore investito dovrà essere impiegato in strumenti finanziari; il 30% di quell’importo dovrà essere destinato (sotto forma di azioni o di obbligazioni) ad imprese italiane od estere, ma aventi stabile organizzazione in Italia e diverse da quelle rilevanti ai fini del FTSE MIB o di altri indici equivalenti (LEGGI: Piccole e Medie Imprese).

Ciò non significherà automaticamente che investire in un PIR equivale a compiere un’operazione ad alto rischio, perché – come ho scritto poco sopra – nella “quota” del 70% potranno rientrare tranquillamente titoli di debito, come le obbligazioni private.

I PIR convengono?

I Piani Individuali di Risparmio potranno presentare un buon rendimento ma se questo è falciato dai costi di gestione, di ingresso e di uscita, gran parte del vantaggio se ne andrà.

Esaminiamo i principali prodotti offerti dalle banche per valutarne la convenienza uno ad uno, ok?

PIR Fineco

Il PIR di Fineco si concretizza nel fondo comune di investimento Pioneer Risparmio Italia A – ISIN: IT0005238966.

Esso, classificato in modo improprio come fondo bilanciato, presenta oneri di ingresso/uscita piuttosto elevati. Sottoscrivere il PIR Fineco costa il 2% mentre mantenerlo l’1,20% annuo.

I rendimenti dei fondi PIR di Fineco sono buoni:

- nel semestre marzo – settembre 2017 ha reso il 5,20%

- nel trimestre giugno – settembre 2017 il rendimento del PIR è stato dello 0,57%

Mancano, purtroppo, dati storici più lunghi considerato che il prodotto ha una vita breve.

PIR Arca

Arca ha addirittura creato 4 fondi PIR, ognuno dei quali presenta la medesima agevolazione fiscale prevista per i Piani Individuali di Risparmio, ma ognuno dei quali presenta delle peculiarità che vale la pena conoscere.

Arca Economia Reale Bilanciato Italia 30 (PIR)

Il fondo (ISIN IT0005241101) è classificato come bilanciato prudente. E’ nato da pochissimo per cui l’unico rendimento che possiamo prendere in considerazione è quello relativo al trimestre giutno – settembre 2017 durante il quale il PIR Arca ha reso lo 0,34%. La commissione di ingresso è pari al 2% mentre la commissione di gestione annua è dell’1,42%

Arca Economia Reale Bilanciato Italia 55 (PIR)

Il Piano Individuale di Risparmio (ISIN IT0005252686) è classificato come bilanciato moderato. Il rendimento del prodotto non è significativo perché è appena partito. I costi del PIR risultano un tantino alti: il 3% di commissione di ingresso e l’1,67 di commissioni di gestione.

Arca Azioni Italia (PIR)

Il PIR (ISIN IT0005252645), classificato come azionario Italia, costa addirittura il 4% di costo di ingresso mentre la commissione di gestione annua è dell’1,88%

Anche in questo caso non è possibile determinare il rendimento perché il fondo è appena partito.

Arca Economia Reale Equity Italia (PIR)

L’ultimo PIR Arca (ISIN IT0005246993) è classificato come azionario Italia ha un costo di ingresso del 4% e una commissione di gestione del 2,07%. Anche in questo caso il rendimento non è significativo.

PIR Mediolanum

L’offerta PIR di Mediolanum si articola su due prodotti, che ora andremo ad esaminare nelle loro caratteristiche essenziali.

Mediolanum Flessibile Futuro Italia

Il Piano individuale di risparmio di Mediolanum (ISIN IT0001019329) è classificato come azionario Italia. Esso costa il 6% di commissione di ingresso e il 2,31% di costo annuo di gestione.

I rendimenti del prodotto sono riportati in questa tabella:

Mediolanum Flessibile Sviluppo Italia

Il PIR di Mediolanum (ISIN IT0004966971) è classificato come bilanciato prudente. Il costo di ingresso è del 4,20% mentre la commissione di gestione è del 2,07% all’anno.

La tabella qui sotto riporta i rendimenti del Piano suddivisi per anno solare:

ETF PIR

Se vuoi investire nei fondi PIR i prodotti tradizionali delle banche non sono l’unica opzione possibile. Hai a tua disposizione gli ETF che sono prodotti finanziari a basso costo che presentano gli stessi vantaggi dei Piani Individuali di Risparmio visti prima.

Se deciderai di investire in ETF per costruire la tua strategia PIR la banca ti aprirà un conto titoli separato che sarà “congelato” per permetterti di fruire dei vantaggi fiscali, riservati a coloro i quali tengono l’investimento per 5 anni.

Amundi ETF PIR

Il prodotto di Amundi (ISIN FR0013267846) costa lo 0,35% di commissione di gestione annua, non ha costi di ingresso né di uscita e clona l’indice FTSE ITALIA PIR.

Non possiamo valutare il rendimento del prodotto ma possiamo affermare che i costi sono decisamente molto competitivi.

Impara a scegliere i migliori investimenti per te, iscriviti a Welcome

Lyxor ETF PIR

Il PIR di Lyxor (ISIN FR0011758085) ha come riferimento l’indice FTSE ITALIA MID CAP INDEX NTR, non ha né costi di ingresso né commissioni di uscita e costa lo 0,50% l’anno.

Qual è la migliore scelta per fare un Piano Individuale di Risparmio?

Ho calcolato il rendimento medio del PIR Mediolanum negli ultimi sette anni sulla base dei dati della tabella che vedi sopra. Ho preso il fondo Futuro Italia che ha più storia per avere un’idea di quale possa essere il rendimento medio di un prodotto del genere. Dal calcolo ho scorporato le commissioni di gestione per avere un dato confrontabile con gli altri.

Il rendimento medio del PIR (che useremo per fare dei confronti) è stato del 6% annuo.

Vediamo quale sarebbe il capitale finale di 100.000 € investito nei fondi PIR che abbiamo esaminato:

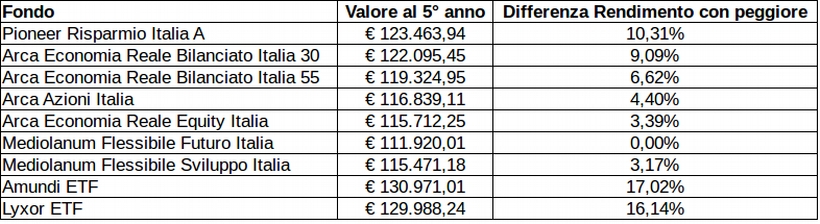

A meno che i fondi, attraverso la loro gestione attiva, riescano a produrre un rendimento “fuori mercato”, il miglior PIR risulta essere quello di Amundi, seguito da Lyxor.

Ancora una volta i costi hanno una valenza decisiva nei rendimenti finali…