Come si scelgono i fondi comuni di investimento migliori? Ecco i parametri da considerare e le variabili irrilevanti per un investimento remunerativo.

Se sei interessato a investire in fondi comuni, conosci l’importanza di diversificare il tuo portafoglio. Di seguito, ecco alcuni consigli per scegliere il fondo di investimento più adatto a te. Ma per non dare nulla per scontato partiamo dalle basi e capiamo meglio cosa siano questi strumenti e come funzionino nella pratica. Ti invito a leggere con attenzione tutto l’articolo, perché troverai delle cose interessanti che probabilmente non conosci.

Cosa sono i fondi comuni?

I fondi comuni di investimento rappresentano importanti strumenti del risparmio gestito, classificati in base al rapporto rischio-rendimento. Essi sono composti da quote di uguale valore, garantendo pari diritti ai risparmiatori. Il valore delle quote varia in base alle performance dei titoli acquistati.

Esistono fondi aperti e chiusi: i primi consentono agli investitori di accedere liberamente alla sottoscrizione e al rimborso delle quote, mentre i fondi chiusi limitano l’accesso durante il periodo di offerta. Il portafoglio dei fondi aperti è focalizzato su attività quotate, mentre i fondi chiusi investono in asset meno liquidi e di lungo periodo, come gli immobili.

I fondi a distribuzione pagano cedole ai partecipanti, permettendo la scelta tra incassare la cedola o reinvestire i proventi, mentre i fondi ad accumulazione reinvestono automaticamente i profitti nel fondo fino alla cessione delle quote.

Segreti Bancari dice NO ai fondi. Scopri perché!!

Scegliere il fondo o l’asset sottostante?

La scelta del fondo di investimento migliore è sempre secondaria rispetto alla necessità di individuare in primo luogo lil sottostante in cui si vuole investire. In altri termini l’investitore saggio non dovrebbe nemmeno porsi il problema della selezione del prodotto migliore senza aver prima di tutto capito il tipo di portafoglio che vuole creare.

Solo dopo che si è deciso, ad esempio, che in base alle proprie esigenze è ottimale, in un certo momento, investire il 20% del proprio portafoglio in azioni americane – per fare un esempio concreto – si passerà alla selezione del prodotto migliore che darà “compimento” a quella strategia.

Cose da considerare prima di passare alla selezione dei prodotti migliori

I fondi raramente superano gli indici di mercato

Quando acquisti quote di un fondo comune di investimento, il tuo obiettivo è superare il mercato. Altrimenti, potresti affidarti a indici o ETF (Exchange-Traded Fund) ben diversificati per ottenere un rendimento allineato a quello di determinati mercati.Purtroppo, nella maggior parte dei casi, i fondi comuni di investimento non riescono a battere gli indici di riferimento di mercato. Nonostante ci siano società di gestione esperte e preparate, pronte ad anticipare le tendenze finanziarie.

Ciò che conta sono i tassi di rendimento degli investimenti. In molti casi, i rendimenti dei fondi sono inferiori alle medie di mercato, anche prima di considerare le commissioni di gestione significative che questi strumenti incorporano.

Diversificare su mercati solidi

La diversificazione è un concetto basilare ma spesso mal interpretato, a causa delle informazioni contrastanti che arrivano a chi non è esperto del settore finanziario. Diversificare significa avere un portafoglio composto da titoli diversi per provenienza geografica, profilo di rischio e settore di appartenenza.

Dovresti cercare di includere nel tuo portafoglio azioni, obbligazioni, valute, beni preziosi e materie prime, scelti tra settori differenti. Non ha senso diversificare in diverse materie prime energetiche o in azioni dello stesso settore (come il settore bancario o tecnologico), né in obbligazioni di paesi che hanno un andamento simile.

La diversificazione deve essere autentica e proteggerti da crolli settoriali. Inoltre, deve essere solida, in modo da non includere titoli di scarsa qualità solo per il gusto di diversificare.

I fondi comuni possono aiutarti in questo senso, ma solo se sai cosa e perché scegliere. Prima di selezionare un fondo, verifica attentamente la sua composizione e le regole stabilite dalla società di gestione per modificare il portafoglio nel corso del tempo.

Attenzione alla sicurezza

Le banche, nonostante il caos che hanno causato negli ultimi anni, sono istituzioni che spesso ispirano fiducia e considerazione per molti investitori. Tuttavia, non è sempre così. I fondi comuni di investimento proposti da queste istituzioni non sono sempre sicuri e spesso presentano rischi maggiori di quelli che puoi permetterti.

Quando investi in fondi comuni, non limitarti ad analizzare solo l’indice sintetico di rischio, ma esamina il più possibile la composizione attuale e potenziale del portafoglio. Questo è un aspetti che dovresti tenere presente per evitare di investire in strumenti che non corrispondono alle tue possibilità e aspettative di investimento.

I rendimenti passati non garantiscono i rendimenti futuri

Se fosse così semplice, tutti saremmo milionari. Basta guardare una lista dei rendimenti passati per orientare le nostre scelte future, investendo solo nei fondi che hanno riportato rendimenti a due cifre.

Ma nel mondo finanziario le cose non funzionano così. Il fatto che un fondo abbia ottenuto rendimenti elevati negli ultimi mesi non significa affatto che otterrà lo stesso rendimento in futuro. Quando fai le tue scelte di investimento, evita di basarti esclusivamente sui rendimenti passati del fondo proposto.

Questi dati non possono essere di alcun aiuto nel selezionare uno strumento di investimento che possa realmente migliorare la composizione del tuo portafoglio. Piuttosto, concentra la tua analisi sugli strumenti effettivamente presenti.

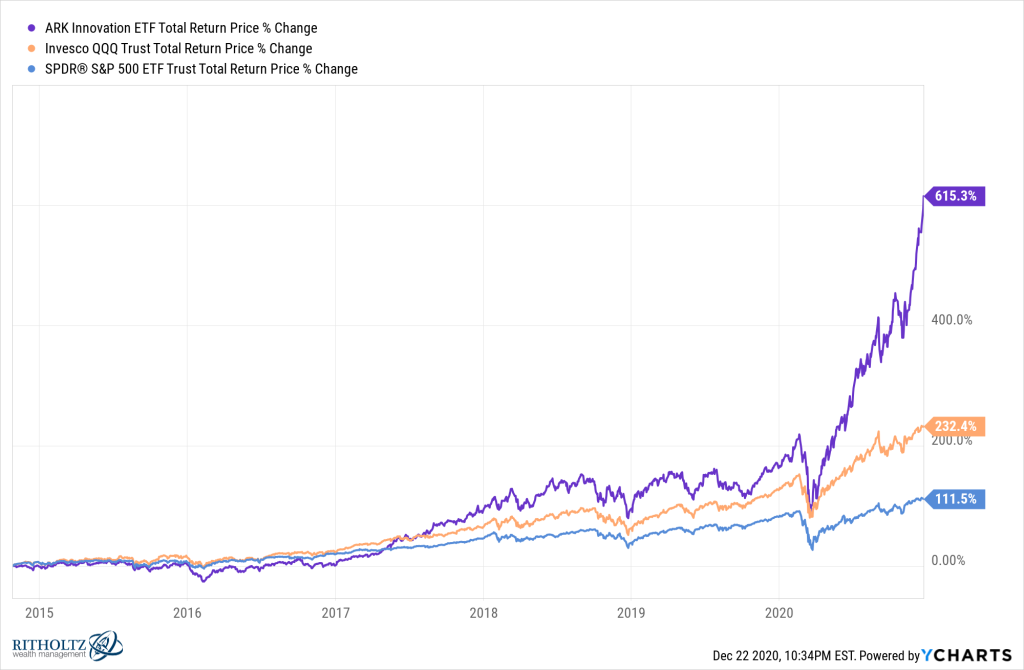

Il grafico che segue è molto eloquente ed è tratto da un articolo interessante pubblicato sul blog di Ben Carlson:

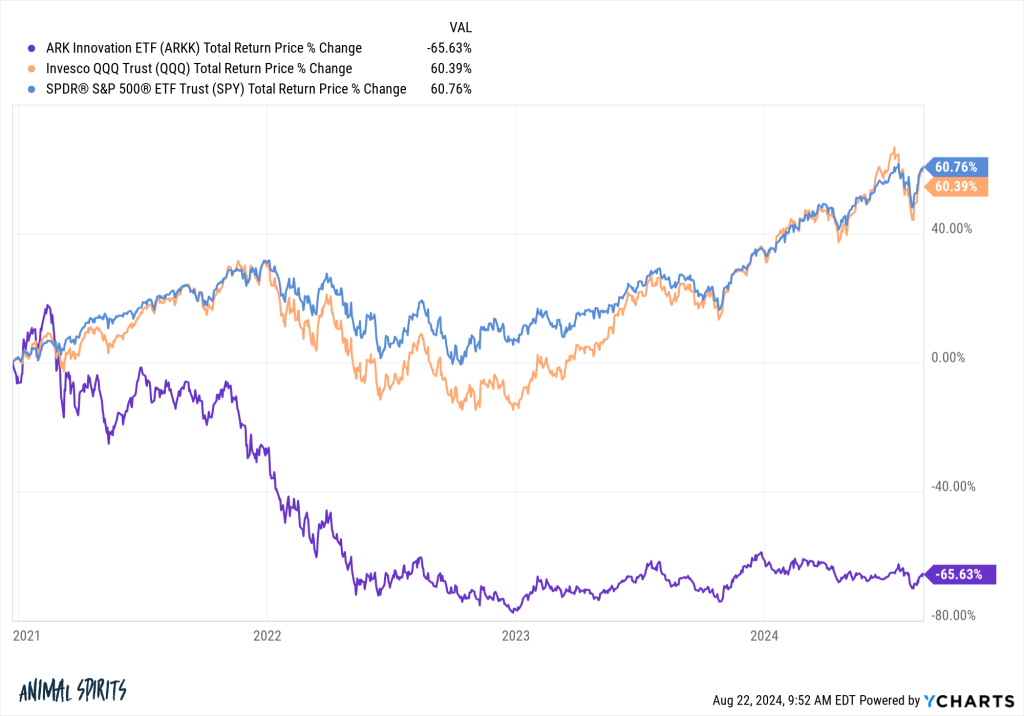

Il fondo ARK Innovation, fino al 2020, ha letteralmente “stracciato” la concorrenza e gli indici. Ma guardiamo cosa è accaduto dopo negli anni successivi:

Ci sono diversi motivi per cui un fondo tende a perdere quota dopo un periodo positivo. Senza voler entrare nei dettagli tre sono le ragioni:

- la scarsa propensione del gestore a correre rischi discostandosi dalla media di settore per non perdere masse nel caso in cui il confronto fosse sfavorevole, mano mano che cresce il patrimonio gestito;

- i limiti operativi cui il gestore stesso incorre al crescere delle dimensioni del fondo;

- il fenomeno della regressione verso la media.

I parametri da usare per scegliere i fondi comuni di investimento migliori

Come avrai capito noi di Segreti Bancari non siamo per nulla estimatori dei fondi comuni di investimento. Crediamo, infatti, che nel lungo periodo le loro performance siano inferiori rispetto a quelle ottenute, in media, dai mercati sottostanti. Se, tuttavia, vuoi scegliere il prodotto migliore per una certa asset class scelta in precedenza, ecco tre parametri da considerare:

Battere il benchmark

Il fondo prescelto dovrà aver dimostrato, preferibilmente su orizzonti temporali lunghi e in diverse condizioni di mercato, di aver prodotto, al netto dei costi, rendimenti superiori rispetto al benchmark. In linea generale sappi che c’è una relazione inversa tra costo annuo di gestione di un fondo e il suo rendimento per cui se parti analizzando i fondi meno costosi non sbagli.

Le differenti condizioni di mercato, invece, servono per evitare di affidarci ad un gestore che è molto bravo con mercati in salita mentre è penalizzato quando le cose vanno mele o viceversa.

Il beta

L’indice beta misura, attraverso un coefficiente che vede in “uno” la neutralità la maggiore o minore redditività di un prodotto rispetto al mercato sottostante. In particolare:

- beta = 1: il fondo replica il mercato

- beta > 1 il fondo ha reso di più del mercato amplificandone le variazioni

- beta < 1: il fondo è difensivo ossia attutisce le fluttuazioni del mercato sottostante.

Non è di intuitivo, ma i fondi ad alto beta sono rischiosi. Essi, infatti, rendono molto bene quando il mercato sale. Tuttavia quando le quotazioni scenderanno se il gestore non ne abbatte il valore il beta agisce al contrario, amplificando i movimenti ribassisti. Per fare un esempio un beta di 1,2 vuol dire che il fondo oscillerà, a seconda della direzione, del 20% in più o in meno rispetto al sottostante.

L’alpha

L’indice alpha, che non ha una scala di riferimento, misura la capacità del gestore di produrre (alpha positivo) o distruggere (alpha negativo) valore attraverso la selezione dei titoli migliori. In breve un alto alpha accompagnato da un basso beta significa che il gestore ha prodotto risultati grazie alla capacità di individuare i titoli migliori contenendo la volatilità del mercato.

Un beta alto e un alpha basso, al contrario, dimostrano che il gestore ha creato una leva che ha amplificato i rialzi. Tuttavia una correzione colpirà il suo portafoglio che, in assenza di una buona capacità di selezione dei titoli, scenderà più del mercato.

In breve:

- fondi che battono il benchmark con un alto beta sono adatti nelle fasi di mercato rialziste ma saranno penalizzato durante i crolli;

- fondi che hanno battuto il benchmark con un alto alpha e un beta minore di uno sono indicati in tutte le stagioni, perché la capacità di selezione dei titoli del gestore è tale da creare valore senza imbarcare volatilità.

Per questo siamo qui…

Era il 7 dicembre del 2009 quando pubblicammo il nostro primo articolo su blogspot. Una data simbolica, perché a Milano è festa patronale e Milano è la capitale della finanza. Da allora non abbiamo mai interrotto la nostra missione per aiutarti ad investire in modo diverso, usando la testa e non lo stomaco e credendo nella semplicità.

Ecco come si concretizza il nostro impegno per te:

- Investire senza prevedere? Scopri come investire in modo sano

- all’interno del nostro Ufficio Studi con analisi e approfondimenti settimanali premium. Scopri di più.

Think different. Invest differently.

Giacomo Saver – CEO Segreti Bancari

@ Roberto

Sì, è indubbio che alcuni fondi performanti ci siano. Non riesco, per motivi di tempo, ad eseminare quelli di cui parli tu ma il concetto che vorrei trasmettere è molto semplice:

a – non è detto che i fondi che hanno reso molto in passato diano ottimi risultati anche in futuro

b- non è semplice individuare i migliori perché non basta prendere i fondi a 5 stelle o quelli che in passato hanno reso di più.

Ecco perché il risparmiatore medio farà bene a stare alla larga dai fondi comuni, così da evitare di cadere in una delle tante trappole rappresentate da prodotti poco performanti e molto cari 🙂

@ Antonella

Sì, anche se il fondo che citi sta ‘perdendo spinta’ nei confronti del benchmark. Ma è presto per fare delle valutazioni considerato l’ottima storia di rendimenti passati realizzati.

@ Eugenia

Fa bene a non essere convinta di questi prodotti. I fondi delle poste, al pari di quelli collocati dalle banche, sono cari ed inefficienti. Molto meglio stare alla larga da questi strumenti, soprattutto ora che i tassi di interesse sono ai minimi e che un eventuale rialzo potrà ripercuotersi negativamente sulle quotazioni di questi strumenti, già “martoriati” dai costi.

@ Cristian

A mio avviso no. Il vantaggio dei PAC non sta tanto nella possibilità di mediare il prezzo comprando periodicamente quote di strumenti finanziari quanto piuttosto nell'”automatismo” collegato. Una volta partito, infatti, il PAC sarà automatico.

Con gli ETF può fare la medesima cosa comprando periodicamente quote del prodotto a prezzi diversi, con l’unico accorgimento che dovrà fare “a mano” gli acquisti. Tutto qui… ma se ha la pazienza di fare un PAC con gli ETF il vantaggio sarà molto maggiore in termini di costi e di rendimento finale.

Grazie mille!

A questo punto se non è troppo disturbo avrei ancora un paio di quesiti:

Meglio un ETF globale o 2/3 (Euro, USA, Emergenti) per diversificare meglio?

Per verificare la liquidità di un ETF ci sono altri parametri oltre al volume?

Un ETF sufficientemente liquido deve avere un volume minimo pari almeno a che valore?

Grazie ancora per la sua cortesia.

@ Cristian

Secondo me va benissimo un solo ETF sul MSCI World. La divisione ha senso se vuoi “pesare” di più quei Paesi che ritieni facciano meglio dell’indice complessivo così da ottenere guadagni maggiori ma la cosa non è così semplice.

Se scegli l’ETF IShares su MSCI World o il db tracker sullo stesso indice non avrai nessun problema di liquidità.

Un abbraccio e a presto.

@ Monia

E’ vero che può controllarne l’andamento giorno per giorno ma non è corretto affermare che si tratta di un buon investimento. Con un costo annuo dell’1,34% il fondo fa peggio della media dei mercati in cui investe e non è quindi un buon strumento in cui investire. Io personalmente non lo sottoscriverei. Un caro saluto.

@ Emanuele

Se vuoi sapere dove investire seguendo le “regole” semplici ma efficaci di segretibancari.com puoi iniziare da qui. Ti ringrazio per avermi scritto e ti auguro una splendida giornata 🙂

@ Leonarda

La ringrazio per la domanda. Se lo desidera le invio un preventivo per un report a richiesta, perché questo tipo di analisi, per ragioni di tempo, non possono essere fatte qui purtroppo.

Mi faccia sapere, grazie…

Scusate, che ne pensate del fondo Azionario internazionale BancoPosta? Grazie ragazzi.

@ Antonio

Per rispondere alla sua domanda occorre fare un’analisi approfondita con i giusti strumenti del suo fondo: https://segretibancari.com/ascuoladiinvestimenti/

@ Giulio

In linea di massima sconsiglio di investire in fondi comuni. Essi, di qualunque tipo e marca, sono inutilmente costosi e avari di rendimenti. Scopra perché nel corso A Scuola di investimenti.

@ Luca

Scriverò un articolo su questi prodotti. Continua a seguire il sito segretibancari.com, mi raccomando.

@ Gabriele

Sono contento che ti trovi bene con i fondi. Sappi solo che il 96% degli stessi ottiene rendimenti inferiori a quelli dei mercati in cui investono. Inoltre i vincitori di domani, ovvero i pochi fuoriclasse, non sono facilmente identificabili oggi.