I fondi no load sono venduti dalle banche come privi dei costi di ingresso ed in uscita. Purtroppo, però, essi comportano oneri di gestione più alti che andranno a penalizzare le performance. Ecco a cosa prestare attenzione.

Fondi comuni di investimento no load, definizione

I fondi di investimento privi di commissione di ingresso sono comunemente definiti no load. Essi, in apparenza, sono convenienti, poiché evitano che l’importo investito sia sostanzialmente inferiore a quello versato a causa dei costi di ingresso. Ad esempio non è raro vedere addebitata una commissione di sottoscrizione del 3% su alcuni prodotti classici.

Ciò significa, che a fronte di 100.000 euro investiti, solo 97 mila saranno messi a reddito, coerentemente con la politica di gestione del prodotto scelto. La differenza, pari a tremila euro, va in tasca al collocatore che la gira in gran parte al promotore finanziario per remunerarlo per la vendita.

Vuoi imparare a investire da solo? Scopri Welcome

I prodotti privi di costi di ingressi si distinguono in due categorie:

- no load puri, che non prevedono costi di ingresso né di uscita ma solo di gestione

- no load con tunnel che prevedono, invece, il pagamento di una commissione di uscita se questa avviene entro un certo numero di anni.

L’assenza del costo “apparente” è compensata dalla presenza di un costo di gestione più alto, che nel corso del tempo penalizzerà la performance di questi prodotti.

La trappola degli investimenti no load

Dello stesso fondo comune di investimento esistono, di solito, due “classi” o categorie. La prima di esse è quella load, mentre la seconda è “no load”. La prima implica il pagamento di un costo di ingresso, la seconda no.

Tuttavia lo stesso prodotto ha commissioni di gestione differenti il cui impatto è significativo per chi detiene l’investimento per lunghi anni.

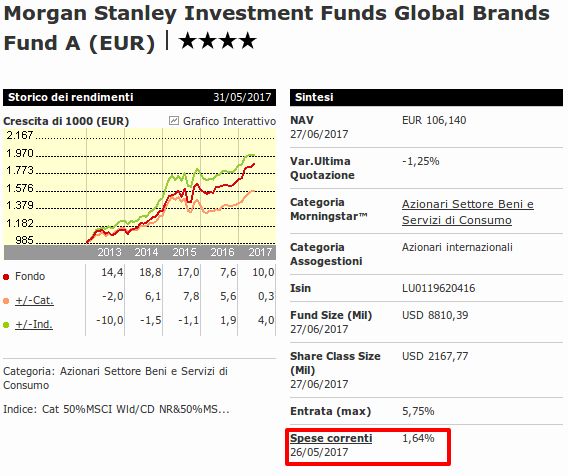

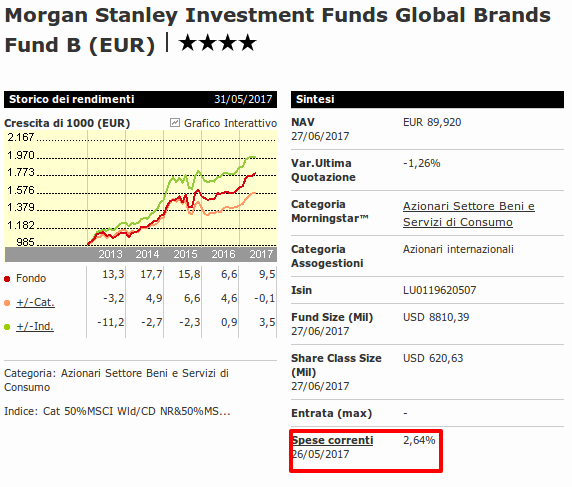

Esaminiamo, ad esempio, il fondo Morgan Stanley Global Brands, azionario globale disponibile nella classe A (load) ed in quella B (no load). La classe A costa fino al 5,75% di commissione in ingresso mentre la B APPARENTEMENTE non costa nulla se l’investimento viene tenuto per almeno 4 anni.

Si tratta quindi del classico prodotto con tunnel in uscita.

L’esame attento delle immagini che seguono mostra il punto debole di questi prodotti. Abbiamo la scheda relativa alla classe A:

e la schermata relativa alla classe B:

Le spese correnti sono molto più elevate nel secondo caso. Se le commissioni di ingresso (scontabili dal venditore/consulente) si abbassassero dal 5,75% al 3% la classe load sarebbe da preferire, perché nel tempo pagheremmo meno in termini di costo di gestione.

Facciamo due calcoli:

- Classe A con commissione di ingresso del 3%: dopo 4 anni 100 euro diventeranno 97*(1-1,64%)^4 = 92,937

- Classe B senza commissione di ingresso: dopo 4 anni 100 euro diventeranno 100* (1-2,64%)^4 = 89,850,

A partire dal quarto anno la classe B costerà di più a causa dell’effetto composto delle commissioni di gestione più alte.

Fondi comuni di investimento no load? No grazie

I fondi comuni di investimento no load sono apparentemente convenienti, perché non fanno pagare nulla al momento della sottoscrizione. Tuttavia a causa della commissione di gestione più elevata, se tenuti nel tempo, finiranno con il generare rendimenti inferiori alle classi load. E se venduti troppo presto implicheranno il pagamento di una “penale” simile al costo di ingresso della classe load.

L’investitore è dunque “condannato” a pagare commissioni di ingresso sempre e comunque? Assolutamente no.

I consulenti, infatti, possono tranquillamente scontare del 50% i costi di ingresso standard. Nell’esempio precedente, ad esempio, il fondo Morgan Stanley potrebbe costare (con riferimento alla classe A load) solo il 2,875% invece del 5,75%.

A volte lo sconto può arrivare al 100%, annullando completamente il costo di ingresso. Ecco, allora, alcuni consigli utili:

- Contratta sempre le commissioni di ingresso dei fondi facendotele ridurre di almeno la metà

- se ciò non è possibile sottoscrivi i fondi attraverso portali on line come Fundstore o Onlinesim

- evita SEMPRE di sottoscrivere fondi comuni di investimento no load.

Meglio un load con commissioni scontate (o addirittura azzerate) che un no load.

Risorse utili

- Ti serve la nostra consulenza indipendente per investire? Vai a Backstage

- Vuoi imparare ad investire da solo? Scopri Welcome

- Vuoi leggere le nostre analisi premium ogni 7 giorni? Vai a INVESTO.

Think different. Invest differently.

Giacomo Saver – CEO di Segreti Bancari