Un’azione di una determinata società può essere classificata come “value” o come “growth” a seconda del suo rapporto price/earning, insieme con la maggiore o minore velocità del tasso di crescita del business sottostante. Su periodi di tempo molto lunghi le value stocks sono state più redditizie di quelle growth. Non è sempre così, ovviamente. Non dimenticare, poi, che il value investing è noioso e richiede molta pazienza per apprezzarne i frutti.

La cosa importante è che tu scelga lo stile di investimento adatto al tuo modo di essere e di pensare. Solo così hai la ragionevole certezza di non abbandonare la strada intrapresa perdendo gli inevitabili profitti che il tempo ti porterà. Sappi inoltre che non è nemmeno necessario scegliere uno stile in particolare. Puoi ottenere ottimi guadagni semplicemente costruendo un portafoglio diversificato di ETF a basso costo, come ti insegno nel corso gratuito Backstage, una utile RISORSA di approfondimento.

Welcome è la soluzione ideale per chi vuole imparare ad investire.

Che Cosa Sono le Azioni Value?

Le value stocks, o azioni value, sono titoli di società che operano in settori merceologici piuttosto stabili, nei quali il tasso di crescita degli utili è limitato. Per questa ragione i titoli presentano bassi multipli di bilancio, in modo particolare modesti rapporti Prezzo/Utili e Prezzo/Valore Contabile.

Esse presentano un margine di sicurezza elevato grazie alla stabilità dei profitti aziendali e del numero relativamente modesto di anni per rientrare in possesso della somma investita grazie agli utili prodotti. Nell’ambito dei titoli value è possibile scovare veri e propri affari quando il pessimismo dilagante sui mercati deprime le quotazioni, portando il prezzo di una determinata azione a livelli di Price Earning molto basso.

Le azioni Enel, quando la loro quotazione è particolarmente bassa rispetto agli utili, sono un buon esempio di titolo “di valore”.

Cosa Sono le Azioni Growth?

Le azioni growth sono titoli che presentano una quotazione piuttosto elevata rispetto agli utili prodotti. In occasione delle bolle speculative nella categoria rientrano anche società che di fatto non generano utili, poiché il fatturato è interamente assorbito dai costi di gestione.

Gli alti rapporti Prezzo/Utili e Prezzo/Valore Contabile mostrano come gli operatori finanziari siano particolarmente ottimisti circa il futuro andamento della società. Il punto debole sta nel fatto che qualora il tasso di crescita degli utili dovesse rallentare i titoli perderebbero subito di valore.

Le growth stocks sono più adatte al trader che all’investitore. Le società relative operano in settori in rapida espansione, in grado di catturare l’immaginario collettivo che le vuole portatrici di una nuova era. Amazon e Netflix, con i loro multipli elevati, fanno parte della categoria.

Spesso accade che un titolo growth diventi un’azione value quando il prezzo scende a livelli molto bassi rispetto agli utili prodotti. Quelli sono i momenti migliori per investire in azioni growth.

Meglio Investire in Azioni Value o Growth?

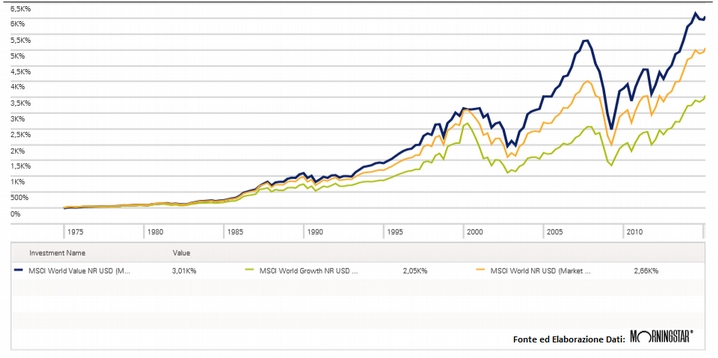

Il grafico che segue ti mostra l’andamento comparato degli indici MSCI World rispettivamente calcolati sulle azioni Value e sulle Growth dal 1975 ad oggi:

Come puoi vedere le azioni Value hanno performato meglio delle growth e ottenuto rendimenti migliori dell’indice MSCI World.

Inoltre l’indice MSCI World Value ha una deviazione standard del 16,19% e un total return annualizzato del 4,40%, mentre l’indice MSCI World Growth ha una deviazione standard del 16,29% e un total return annualizzato del 2,19% (Dati storici).

Da inizio 2018 a fine anno tuttavia l’indice MSCI Europe Growth ha performato del MSCI Europe Value. Il primo ha perso il 6% mentre il secondo il 9%. Negli Usa l’MSCI Growth in dollari è positivo per il 3% mentre quello value è negativo per circa il 3%.

Il 2018 è stato però un anno difficile, guidato dai titoli high tech (tipicamente growth). Escludendo questi i rendimenti sarebbero caduti velocemente.

Negli ultimi dieci anni in Europa ha vinto lo stile growth con l’indice di Morgan Stanley in crescita del 100% contro il 40% di quello value. Su periodi di tempo molto lunghi lo stile value è quello più redditizio e al tempo stesso il meno rischioso. E potrà esserlo in futuro qualora la crescita economica rallentasse.

Indeciso su quali investimenti fare oggi? Scopri Backstage.

Risorse Utili per Approfondire

- Corso Gratuito A Scuola di Investimenti

- Corso Gratuito per sapere dove investire Backstage

Giacomo Saver