Debito/Pil al 180% nel 2020 e 155% nel 2024. La pandemia mette sotto pressione la finanza pubblica italiana, già in difficoltà. Ce la faranno i BTP?

Rischio default Italia 2020

Il Financial Times, attraverso l’opinionista Wolfgang Munchau, riaccende i fari sul tema della sostenibilità del debito pubblico italiano.

In particolare, secondo l’esperto, il rapporto tra debito e Pil subirà una impennata nel 2020 a causa della grave crisi economica. Questa, in sintesi, abbatterà il Pil del 10% e aumenterà il debito.

Secondo UBS, invece, il rapporto tra deficit e Pil salirà al 7%, mentre il debito/Pil andrà al 155%. Goldman Sachs stima, invece, un rapporto deficit/Pil al 10%.

Infine il Fondo Monetario Internazionale prevede per l’Italia una discesa del 9,10%. Di fronte ad uno scenario così complesso, chiedersi cosa accadrà ai BTP è del tutto naturale.

Preoccupato per i BTP? Resta aggiornato con INVESTO.

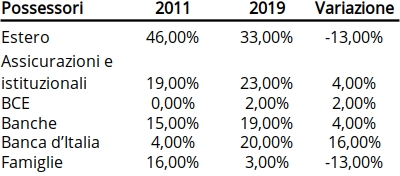

Chi investe in BTP

Per capire a quanto ammonti il rischio collegato all’investimento in BTP, è utile esaminare che li detiene. La tabella che segue svela chi siano gli investitori in titoli pubblici italiani:

È immediato notare come il peso delle famiglie e dell’estero si sia ridotto dal 2011 al 2019. Al contrario, banche e istituti pubblici sono i nuovi investitori in BTP.

Particolare è la situazione delle assicurazioni, che hanno riempito le gestioni separate di titoli pubblici, creando focolai di rischio.

BTP, cosa aspettarsi in futuro

Ci sono tre vie di uscita dal problema dell’elevato debito pubblico italiano. Due di esse, in particolare, sono molto gravose per gli investitori e i cittadini.

OMT più MES

Una prima ipotesi prevede l’intervento diretto della BCE. Quest’ultima comprerebbe titoli del debito pubblico italiano, a condizione che l’Italia sia commissariata con il Meccanismo Europeo di Stabilità (MES).

Si tratterebbe, in definitiva, delle operazioni di outright monetary transactions (OMT) di cui aveva parlato Mario Draghi. Questa ipotesi, più gravosa, colpirebbe tutti i cittadini in modo indiretto.

Rinegoziazione del debito

Una seconda ipotesi di lavoro è la rinegoziazione del debito. Intendo dire che il valore di rimborso dei BTP potrebbe subire una riduzione (haircut). Si tratta di un boccone amaro da digerire, per l’investitore.

In definitiva, quest’ultimo affronterebbe una perdita a causa del taglio del valore nominale dei titoli. Da un punto di vista microeconomico, tuttavia, sarebbe la soluzione più efficiente. Essa, infatti, coinvolgerebbe solo i possessori dei BTP e non tutti i cittadini, chiamati a nuovi sacrifici in caso di attivazione del MES.

Restano due nodi da sciogliere. Anzitutto la quota di debito in mano alle banche. Una svalutazione dei BTP metterebbe sotto pressione gli istituti di credito, con tutti i problemi del caso. In secondo luogo le assicurazioni dovrebbero coprire le perdite delle gestioni separate, o coinvolgere i clienti nel danno.

INVESTO, in 20 minuti a settimana tutte le notizie utili per investire.

Rinvio del problema

Le famiglie italiane a fine 2017 detenevano, secondo Bankitalia, 4.374 miliardi di euro di attività finanziarie, mentre il debito pubblico ammontava a 2.358 miliardi a gennaio 2019.

Se lo Stato riuscisse a raccogliere parte della ricchezza delle famiglie, in fuga dai BTP, potrebbe trovare i mezzi finanziari per rimandare il problema del rimborso del debito.

Le nuove masse raccolte, infatti, servirebbero a pagare il debito in scadenza. Almeno nella speranza che l’incremento del Pil, ottenuto con una crescita economica robusta, riesca ad abbassare il malefico rapporto.

Think different. Invest differently.

Giacomo Saver – CEO Segreti Bancari