Su Borsa Italiana ci sono 5 ETF obbligazioni subordinate , ma solo uno è il migliore per chi vuole investire nei CoCo bonds.

Posso investire in obbligazioni subordinate bancarie con gli ETF?

Quando si parla di obbligazioni subordinate vengono immediatamente in mente i casi Banca Marche o Banca Etruria che evocano il rischio di un fallimento, anche se tecnicamente le banche non falliscono. Esse, al contrario, vanno in Liquidazione Coatta Amministrativa. Ciò comunque comporta il mancato pagamento da parte dell’emittente.

Usare un ETF per investire nei bond subordinati bancari ha l’indubbio vantaggio di ridurre il rischio emittente. Tuttavia, prima di analizzare i prodotti, è bene parlare per un attimo dei rischi connessi.

Vuoi accedere alla nostra expertise in materia di investimenti? Scopri Backstage.

Obbligazioni subordinate e rischi

Il rischio di credito non si ha solamente quando un governo o un’entità privata sta per fallire ma anche quanto il soggetto che ha emesso l’obbligazione non è in grado di onorare una o più scadenze. Ciò accade, ad esempio, quando l’emittente non paga gli interessi sul prestito.

Il rischio di credito

È possibile ridurre il rischio di credito grazie all’acquisto di obbligazioni dall’alto rating. Il rating altro non è che una valutazione della solvibilità e quindi dell’affidabilità di società e imprese o stati sovrani. A seconda delle agenzie varia da AAA (Qualità massima) a DDD (emittente risulta in stato evidente d’insolvenza). Le obbligazioni subordinate comportano rischi notevoli. Per questa ragione è meglio evitare di comprare bond singoli per optare per un ETF diversificato.

Le subordinate bancarie

Le obbligazioni bancarie sono strumenti che consentono alle banche di raccogliere denaro da utilizzare per erogare credito o per effettuare altre operazioni finanziarie.

Gli istituti bancari, infatti, possono anche emettere obbligazioni con diversi gradi di rischio, o subordinazione. A seconda del livello di subordinazione i bond avranno diverse priorità di rimborso in caso di fallimento dell’emittente.

Quella che segue è una breve carrellata delle varie obbligazioni disponibili, con il grado di priorità:

• Depositi e debito Secured

• Obbligazioni Senior Preferred

• Obbligazioni Senior non Preferred

• Obbligazioni Tier 2 Capital

• Obbligazioni Tier 1 Capital

Le obbligazioni senior non preferred, che In Italia sono state disciplinate solo recentemente con l’approvazione della legge di Bilancio 2018, sono l’anello di congiunzione tra le obbligazioni senior e quelle subordinate. Parlando di obbligazioni subordinate abbiamo quindi le Tier 2 Capital (Tier = livello) e le Additional Tier 1 Capital , queste ultime chiamate anche AT1 oppure Contingent Convertible Bond (CoCo bond).

Il CoCo bond / AT1 è convertibile in azioni, ma tale facoltà non è esercitabile dal finanziatore (come nelle comuni obbligazioni convertibili), bensì è obbligatoria al determinarsi di prestabilite condizioni. I CoCo. Bonds sono convertiti in azioni solo se ci sono variazioni peggiorative delle condizioni patrimoniali della Banca emittente. Sono le obbligazioni con massima rischiosità e da considerarsi quasi delle azioni.

Essendo obbligazioni altamente rischiose le AT1 non sono accessibili direttamente dagli investitori retail, ma sono accessibili attraverso degli ETF che attraverso la diversificazione possono ridurne il rischio di un singolo default.

Sintetizzando possiamo avere emittenti societari, più o meno rischiosi e lo stesso emittente (principalmente bancario ma non solo) può emettere obbligazioni con vari livelli di rischio.

ETF sulle obbligazioni subordinate

Esistono diversi ETF sui CoCo bond / AT1 quotati su Borsa Italiana. Quelli che seguono sono i più interessanti anche se, come vedremo, uno solo è quello da preferire:

- WisdomTree AT1 CoCo Bond UCITS ETF (ISIN IE00BZ0XVF52, Ticker CCBO)

- WisdomTree AT1 CoCo Bond UCITS ETF EUR Hedged( ISIN IE00BFNNN236, Ticker COBO)

- Invesco AT1 Capital Bond UCITS ETF EUR Hedged Dist (ISIN IE00BFZPF439, Ticker XAT1)

- Invesco AT1 Capital Bond UCITS ETF Acc (ISIN IE00BFZPF322, Ticker AT1)

Invesco Euro Corporate Hybrid Bond UCITS ETF,ISIN IE00BKWD3966, Ticker EHYB, invece, replica un indice ibrido.

Confuso dalla complessità dei mercati? Scopri gratis i portafogli dell’Investment Club.

I migliori ETF sui CoCo bond

Consideriamo ora l’Invesco AT1 Capital Bond UCITS ETF e l’Invesco Euro Corporate Hybrid Bond. La differenza oltre che nel tipo di aziende è che le banche sono società con rating medio BB (il 59 sono HY ) e paga una cedola vicina al 5%, mentre l’Invesco Euro Corporate Hybrid Bond ha qualità media BBB (il 42% sono HY) e lo Yield intorno al 2%. In sintesi sono obbligazioni subordinate di emittenti di diverso rating.

Andamento grafico e confronto con i competitor

Vediamo il comportamento di questi ETF quotati su Borsa Italiana:

- Xtrackers EUR Corporate Bond UCITS ETF 1C (ISIN LU0478205379, Ticker XBLC)

- Invesco AT1 Capital Bond UCITS ETF EUR Hedged Dist (ISIN IE00BFZPF439, Ticker XAT1)

- nvesco Euro Corporate Hybrid Bond UCITS ETF Acc (ISIN IE00BKWD3B81, Ticker EHYA)

- Lyxor EURO STOXX Banks (DR) UCITS ETF – Acc ISIN LU1829219390, Ticker BNKE

Nel confronto ho inserito l’Xtrackers EUR Corporate Bond che comprende solo obbligazioni investment grade senior.

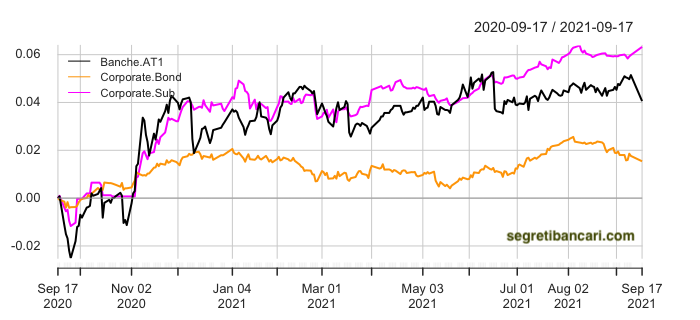

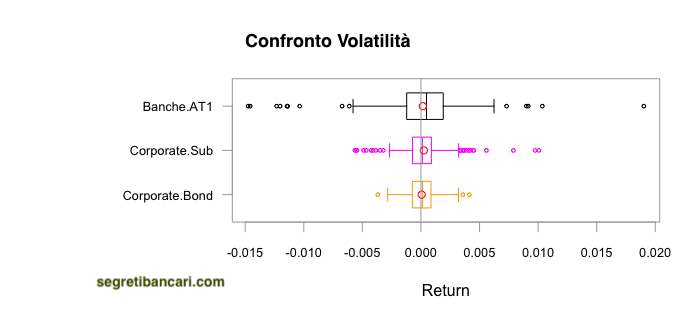

Vediamo prima il confronto dei 3 ETF obbligazionari nell’ultimo anno (da quando è disponibile Invesco Euro Corporate Hybrid Bond) e osserviamo anche la volatilità dei vari prodotti in questo boxplot ( per un approfondimento sulle distribuzioni dei rendimenti rimando a questo articolo) :

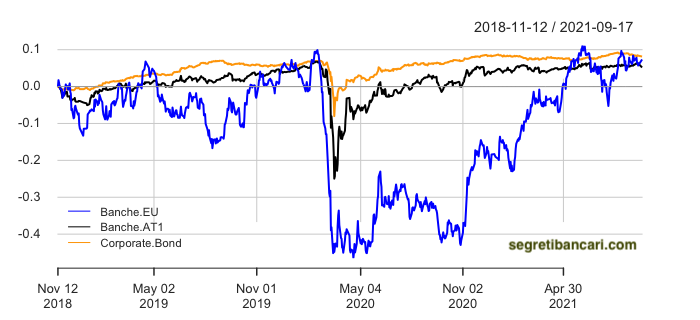

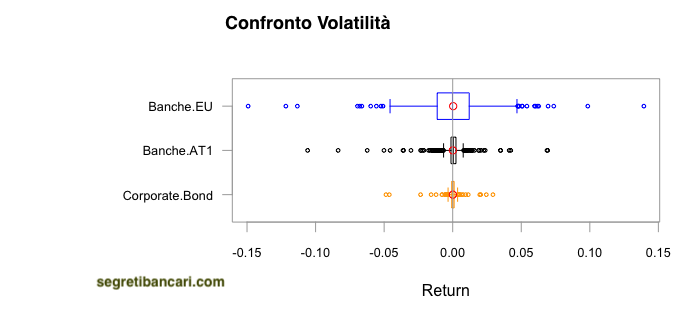

Vediamo che il rendimento a 1 anno dei bond subordinati è stato superiore a quello dei corporate senior, ma se consideriamo l’andamento del Invesco AT1 Capital Bond e del Xtrackers EUR Corporate Bond insieme all’andamento delle banche europee ( Lyxor EURO STOXX Banks (DR) UCITS ETF ) dal 2018 vediamo come il rischio dell’investimento sia elevato, sia in termini di volatilità che di profondità delle correzioni :

Conclusioni

Concludendo abbiamo visto come a rischio maggiore corrisponda rendimento maggiore, non solo tra emittenti diversi (IG e HY) ma anche tra classi di obbligazioni di aziende simili. Le subordinate (soprattutto bancarie) pagano una cedola generosa e ma in caso di crollo dell’azionario sono soggette a drawdown notevoli, possiamo quindi considerarle a metà tra l’azionario e il comparto obbligazionario. Come sempre ogni prodotto deve essere valutato alla luce della propria strategia e del proprio portafoglio.

Think different. Invest differently.

Francesco Melandri – Rischioerendimento.com