Spread BTP Bund: cos’è, quale è il suo significato, dove trovare la quotazione e come usarlo concretamente nelle scelte di investimento.

Spread significato del differenziale di rendimento tra btp e bund

Il valore dello spread tra BTP-Bund esprime il maggiore o minore rischio che il mercato finanziario attribuisce al nostro Paese. Esso ci dà una misura della sostenibilità del debito pubblico nel lungo andare ed è un valore cruciale da seguire per chi investe in BTP.

La quotazione dello spread, disponibile in tempo reale, misura il differenziale di rendimento tra il BTP decennale e il Bund tedesco con la medesima scadenza.

Lo spread, in quanto differenziale di rendimento, è un dato variabile nel tempo ed è espresso in centesimi di punto percentuale. Affermare, ad esempio, che la sua quotazione è di 135 punti base significa che il BTP decennale offre un rendimento pari al Bund tedesco con la stessa scadenza, maggiorato dell’1,35% .

Se vuoi sapere dove è meglio investire oggi, ti consiglio di continuare qui.

Un approfondimento del differenziale spread btp bund

Poiché sia l’Italia che la Germania fanno parte dell’Unione Europea, in teoria – in presenza di un debito pubblico condiviso – i rendimenti dei bond governativi emessi dagli stati membri dovrebbero essere assolutamente simili per una certa scadenza. Il rendimento di un titolo pubblico, infatti, dovrebbe riflettere la rischiosità dell’Unione nel complesso, in modo analogo a quanto accade al debito federale degli Stati Uniti d’America.

Purtroppo, però, un accordo per l’unificazione del debito pubblico non si è ancora trovato e forse non si troverà mai, per cui ogni Pese dell’Unione presenta una sua rischiosità tipica che si riflette nel livello generale dei rendimenti che i titoli di quello Stato pagano.

Poiché il rendimento di un’obbligazione riflette il rischio emittente ed è tanto più alto quanto più gli investitori temono che a scadenza il debito non venga onorato, appare chiaro come lo spread Bund BTP venga usato come termometro per valutare la maggiore rischiosità percepita dell’Italia rispetto alla Germania, considerata del tutto affidabile.

Un modo alternativo per controllare il livello di rischio percepito dai mercati finanziari consiste nel valutare i CDS, ossia il prezzo dei contratti derivati che consentono di assicurarsi contro il default di un Paese o di una società. Grazie alla diffusione mediatica avvenuta nel 2011, lo spread BTP Bund è senz’altro l’indicatore di rischio più conosciuto per valutare la solidità del nostro Paese e dei suoi debiti.

Ovviamente è possibile calcolare diversi spread tra differenti paesi, ma poiché la Germania è considerato l’emittente più importante dell’Unione, è nei suoi confronti che i singoli Stati calcolano il differenziale di rendimento.

La quotazione dello spread e il suo andamento

Il valore del btp spread cambia in continuazione, ma seguirne la quotazione in tempo reale non ha molto senso poiché, come tutte le grandezze finanziarie, esso oscilla minuto dopo minuto.

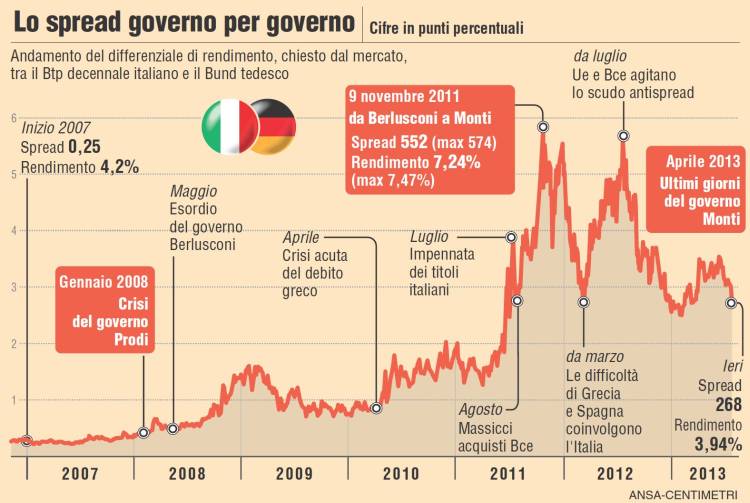

Non esiste un intervallo fisiologico da tenere d’occhio, mentre è di fondamentale importanza monitorarne l’evoluzione nel tempo. Una impennata nella quotazione dello spread significa che è accaduto qualcosa sui mercati, oppure che la stabilità economica e finanziaria del nostro Paese è percepita come in rapido peggioramento. Il 9 novembre del 2011, ad esempio, lo spread BTP Bund raggiunse il massimo storico di 574.

Il grafico che riporto, tratto dal sito soldionline.it mostra il valore dello spread storico, nel corso del tempo:

Il Sole24ore permette di seguire lo spread in temporeale per chi vuole essere sempre aggiornato. Ricordo che una riduzione del differenziale spread btp bund è un segnale positivo. Esso significa, infatti, che il rischio associato all’Italia si è ridotto.

Al contrario se lo spread btp-bund cresce significa che il mercato sta prezzando un maggiore rischio per il nostro Paese.

L’analisi dello spread serve all’investitore in BTP?

È possibile usare lo spread BTP Bund per decidere quando e quanto investire in titoli di Stato italiani. Un modo intelligente per farlo potrebbe essere quello di muoversi in senso contrario all’andamento dello spread, aumentando l’acquisto di BTP quando lo spread cresce e i rendimenti sono più alti e diminuire la quota di patrimonio investita in titoli di Stato italiani quando lo spread scende.

Prima di muoversi, però, sii consapevole dei rischi, perché un aumento del differenziale significa anche un incremento del rischio percepito. Se tale rischio non è giustificato da un effettivo peggioramento della situazione italiana allora i rendimenti, saliti in modo eccessivo, tenderanno a scendere. Ma se l’aumento dello spread trova le sue fondamenta in un deterioramento delle condizioni economiche e finanziarie del nostro Paese, investire molto in titoli di Stato solo perché il loro rendimento è salito non ha molto senso.

Come guadagnare con la salita dello spread

Esistono più modi per speculare sull’allargamento dello spread: l’investimento short sul BTP e una strategia doppia volta a trarre profitto dall’ampliamento dello stesso spread.

Come “shortare” i BTP

Comprare un ETF Short significa, in buona misura, trarre un vantaggio dalla discesa del sottostante, il BTP nel nostro caso.

Il Lyxor Btp Daily (-1x) Inverse Etf – LU1523098561 ha l’obiettivo di replicare, in modo inverso, l’andamento del BTP future, senza alcun effetto leva. L’ETF si apprezza quando il BTP future perde di valore (ossia quando i tassi di interesse crescono) e perde quando il BTP future guadagna (ossia quando i tassi scendono).

Il Lyxor Btp Daily -2x Etf – FR0011023621 ha l’obiettivo di replicare, in modo inverso e raddoppiandola, la performance di un paniere di BTP a lunga scadenza. Rispetto al caso precedente abbiamo due differenze:

- il sottostante è un indice di BTP e non un derivato

- la leva è paria due per cui ad una salita dell1% del sottostante corrisponde una discesa del 2% dell’ETF e viceversa.

Vuoi investire con la nostra guida? Scopri l‘Investment Club.

Come speculare sul rialzo dello spread bund-btp

Un secondo modo di procedere consiste nel comprare contemporaneamente l‘ETF Xtrack Ii Germ Govt 7-10 – LU0730820569 e l’ETF Lyxor Btp Daily (-1x) Inverse – LU1523098561.

In questo modo avremo una esposizione diretta del portafoglio alle variazioni dello spread.

Un allargamento del differenziale di rendimento ci farà guadagnare, poiché per realizzarsi occorre che si realizzi una di queste due condizioni:

- riduzione del rendimento del bund con conseguente apprezzamento del primo ETF

- aumento del rendimento del BTP, con conseguente discesa del prezzo dello stesso e apprezzamento del secondo ETF.

Think different, invest differently

Giacomo Saver – CEO Segreti Bancari

Un’analisi semplice ma profonda che condivido totalmente. Mi chiedo solo perché alla TV non si sentano mai discorsi così chiari ……. sarà per la limitata preparazione dei cosiddetti esperti o credi che lasciare gli italiani nel panico consenta di far digerire meglio l’assurdo aumento della tassazione in corso non coadiuvata dal taglio delle spese inutili ?

Giacomo, quando ti vedremo in TV ?

Un caro saluto

Sergio

Gentilissimo Dottor Giacomo Saver,

mi permetto di ringraziarti una volta di piu’ per una lettura molto chiara. Rilancio e sposto l’attenzione su un particolare: siamo assolutamente certi che i conti della repubblica tedesca siano realmente in ordine? Se dovessi mettere ordine tra tutte le informazioni che ci bombardano ogni giorno, e cercando di leggere tra le righe, direi che tra gli stati sovrani europei nessuno si salva…

Un caro saluto a tutti!

@ Sergio

Grazie per i complimenti!! In realtà avevo registrato una lunga intervista per Magnolia TV che sarebbe dovuta andare in onda in autunno e speravo di poterne dare comunicazione ufficiale.

Poi non ho più avuto notizie, ma conto al più presto di mettere la faccia sul web e in TV 🙂

Nel frattempo ringrazio te e tutti gli Amici che mi danno fiducia pur senza avermi mai visto in volto 🙂

A presto

@ Giuliano!!

Telepatia: proprio ieri mi stavo chiedendo se fosse tutto ok perché non ti avevo più sentito 😉

In effetti il problema del debito pubblico “abbraccia” tutti gli Stati Sovrani anche al di là dell’oceano. Per quello sono sempre più convinto che l’unica via di usicata sia il signoraggio…

E sono lieto di constatare che anche George Soros avalla questa tesi. Un caro saluto a tutti!!

Caro Giacomo mi domandavo spesso del perché si comprino Bund tedeschi con tassi a di poco ridicoli – incuranti dell’erosione del capitale dovuta all’inflazione.

A tal proposito ho letto qualche giorno fa un articolo sul Sole24Ore che dà una possibile spiegazione del perché . Per due motivi.

Il primo, il più conosciuto, è la volontà di mettere al sicuro il patrimonio da eventuali catastrofi tipo Grecia.

E il secondo, meno evidente: la scommessa del crollo dell’euro. In tal caso gli Stati ritornerebbero alle monete originarie e chi ha investito in Bund si ritroverebbe in mano titoli in marchi (molto rivalutati) mentre gli altri avrebbero titoli in lire, pesetas, sterline irlandesi, ecc. istantaneamente svalutati.

Che ne pensi?

Salutoni a tutti

Fabio

@ Fabio

Sì, i Bund tedeschi sono una specie di assicurazione contro il fallimento dell’Euro.

Come potrai leggere nel post in programma per lunedì (che ho appena finito di scrivere) se l’Euro fallirà ci sarà una riconversione dei debiti pubblici nelle valute nazionali.

E questo potrebbe rappresentare la via di uscita dalla crisi che stiamo vivendo attraverso il ritorno in capo alle singole Banche Centrali della sovranità monetaria e l’inflazione conseguente.

Ottima osservazione la tua, grazie per averla condivisa 🙂

Scusa Giacomo ma allora non è meglio investire nell’oro che sicuramente sarà il giudice sovrano per il valore finale di ogni valuta in caso di crollo dell’euro? Con l’esposizione della Germania nei titoli tossici greci e irlandesi siamo così sicuri che i Bund tedeschi siano un buon paracadute? Dopo tutto la Germania deve ringraziare l’euro se la sua politica d’esportazione è continuata dato che il marco aveva raggiunto valori tali che non era conveniente per nessuno comprare prodotti tedeschi a quei prezzi….inizio a pensare che veramente qualcuno vuole creare un caos mondiale per la creazione della moneta unica….

@ Danilo

L’oro è in effetti la “moneta” per eccellenza. Il problema è che esso ha raggiunto dei prezzi stratosferici perché tutti sono corsi a comprarlo e ora, a mio avviso, esso non è più così protettivo.

Come “non può piovere per sempre” così nessuna classe di attivo può “crescere per sempre” per cui oggi io farei molta attenzione al biondo metallo.

Piuttosto valuterei con attenzione l’investimento immobiliare, altrettanto protettivo e le cui quotazioni sono in caduta libera grazie (si fa per dire) all’Imu e alla disaffezione degli investitori verso il mattone…

Ciao, a tuo pare c’è un buon etf che consenta di investire sul mattone? grazie

@ orni

Sei Off Topic, in questo articolo parliamo di Spread. Se vuoi fare domande che esulano dal contenuto del post usa la pagina Facebook di Segretibancari. Grazie.

Buona serata,

per capire, come mai un articolo aggiornato a dicembre 2017 viene pubblicato a fine maggio 2018?

grazie e complimenti per la chiarezza di argomentazione che riesce a dare.

Ciao Giacomo, anche se non è strettamente coerente col post, volevo esprimere un dubbio molto “attuale”.

Per proteggersi dall’eventuale uscita dell’Italia dall’euro, è efficace spostare la liquidità su un conto in dollari o basta acquistare un etf denominato in euro con il sottostante fuori dall’euro (per es. un azionario USA denominato in euro) o è necessario un etf denominato in dollari con sottostante fuori dall’euro? Insomma quale caratteristica è importante: la valuta di denominazione, il sottostante o basta avere valuta diversa dall’euro sul conto corrente di una banca italiana?

Grazie, Tony

@ Massimo

Perché il suo contenuto è ancora assolutamente valido. Si tratta di un tutorial che non ha riferimenti alla situazione attuale.

@ Tony

E’ sufficiente acquistare un ETF che in portafoglio abbia strumenti denominati in una valuta diversa dall’Euro. Non importa se è quotato in euro, perché ciò significa che è stata fatta la conversione dei controvalori. Ciò che conta è cosa il prodotto ha in portafoglio, informazione che puoi agevolmente ricavare dal sito dell’emittente.

Mi scuso se sono fuori tema. Quindi cosa consiglia lei dott. Saver per proteggersi da un’eventuale rischio di uscita dall’euro? Comprare bund tedeschi, che poi si apprezzeranno riconvertiti in marchi? Aspettare il massimo dello scontro tra governo italiano ed Europa e conseguente rialzo dello spread e comprare btp magari a tassi di rendimento molto alti (questo vale per quelli che teorizzano, alla fine, che non ci faranno uscire mai dall’euro)? Oppure come mi consiglia la mia banca mettere i miei risparmi in una polizza assicurativa del ramo I, che permette diversificazione e minor rischio (anche se credo sia un consiglio interessato)? Riguardo poi al precedente commento, io non so cosa sia un ETF e neanche come si faccia ad investire i propri risparmi in un prodotto del genere, tantomeno come si faccia ad aprire un conto in dollari o valuta diversa dall’euro. Sono preoccupata per i risparmi della mia famiglia dopo che i miei nonni e genitori si sono sacrificati tanto per me. E’ la prima volta che leggo i suoi consigli e li ho trovati molto interessanti, grazie per il suo impegno.

@ Anna

Comprare Bund non ha senso a causa dei loro tassi ridicoli, le polizze assicurative sono piene di BTP per cui per evitare il glutine finisce per mangiare una torta fatta con il grano, il che è controproducente.

Quello che le serve è un piano di investimento. Se crede mi contatti via email scrivendo a info@segretibancari.com e fissiamo un coaching al telefono o via Skype/Whats’up. In questo modo potrà aiutarla nel modo migliore.

Buon pomeriggio Giacomo,io nel discorso spread vedo una speculazione già programmata per fare del terrorismo finanziario con la complicità di tutti i canali di informazione,un tuo parere.GRAZIE.

@ Antonio

E’ opinione diffusa credere che ci sia “qualcuno o qualcosa” che manipola i mercati contro l’interesse dei comuni investitori, ma non è così. Gli operatori finanziari semplicemente fanno i loro interessi e la speculazione si muove secondo le attese di cosa accadrà.

Una buona strategia di investimento, solida e robusta, è la soluzione per evitare notti insonni o peggio, credimi…

GRAZIE GIACOMO.

@ Antonio

Grazie a te!!

buongiorno,

ma non crede che effettivamente l’andamento altalenante dello spread sia legato anche a tutti i media che amplificano molto qualsiasi situazione politica non sia convincente ? non crede che se non ci fosse cosi tanto rumore per qualsiasi manovra finanziaria venga fatta, anche i mercati reagirebbero in maniera meno forte ?

grazie

@ Massimo

sicuramente il rumore dei media ha influito sullo spread, ma più di tutto contano le reazioni dei mercati, che di per sé non sono favorevoli né ad uno schieramento politico né all’altro. Si tratta di operatori con una razionalità superiore alla media che pensano ai propri obiettivi.