Sei davvero sicuro che investire in titoli di Stato sia conveniente, ora che il rendimento viaggia intorno al 3,50%? Questo articolo ti dirà quali sono le nostre previsioni e a cosa dovrai prestare attenzione se sceglierai di investire in un titolo particolare, il BTP 2037 al 4% di cedola.

La situazione attuale dei Governativi

Finita l’epoca dei tassi di interesse a zero, provocata dalla BCE per dare slancio all’economia anche in seguito alla crisi pandemica del 2020, i titoli di Stato sono tornati ad attrarre l’interesse degli investitori. E tra tutti i bond disponibili sul mercato quelli italiani sono in posizione privilegiata. Grazie, infatti, al peso enorme che il debito pubblico del nostro Paese ha raggiunto, i rendimenti hanno superato addirittura quelli dei bond greci.

In linea di principio investire in Buoni del Tesoro Poliennali ha senso, purché la cosa sia fatta all’interno di un portafoglio progettato correttamente. Prima di procedere con l’analisi e le previsioni circa il BTP 2037, permettimi di metterti alla prova. Scopri quali errori stai commettendo in questo momento ed accedi ad importanti risorse gratuite.

BTP 4 2037: rendimento e rischio

A fine marzo 2024 il BTP 2037 offre un rendimento netto del 3,30%, inferiore alla cedola del 4% lordo (3,50% netto) a causa del fatto che il titolo quota sopra la pari. La durata residua è pari a 12,85753 anni, mentre la duration è di 9,78470 anni. Sebbene la vita residua del titolo si sia accorciata grazie al trascorrere del tempo, esso presenta una durata piuttosto lunga.

Inoltre il differenziale di tasso rispetto a governativi “paragonabili” non giustifica pienamente il rischio corso. Sebbene non crediamo che l’Italia vada in default, non dobbiamo nemmeno scordare che una delle regole auree della finanza afferma che rendimento e rischio vanno di pari passo. In altre parole, un investitore razionale accetterà di detenere attività rischiose solo se il loro rendimento è adeguato al rischio corso.

E lo spread di guadagno che il BTP offre rispetto ad altri bond governativi simili non è super-attraente in questo momento.

Previsioni circa il futuro andamento del BTP 2037

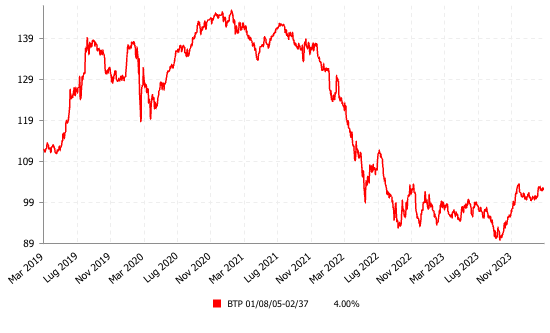

Il grafico che segue mostra l’andamento della quotazione del titolo e ci offre spunti interessanti per fare delle ragionevoli previsioni circa il futuro corso degli eventi:

La caduta verticale delle quotazioni è relativa al periodo in cui la politica monetaria è passata da ultra espansiva (ante 2022) a restrittiva (2022 – 2023). Nei primi mesi del 2023, tuttavia, la creazione di un “triplo minimo” era rassicurante in merito al fatto che sarebbe stata possibile l’inversione del trend ribassista dominante.

In quel contesto noi consigliammo ai nostri clienti di entrare nel segmento di scadenza 7-10 anni usando un ETF per non appesantire troppo il rischio emittente. Verso la fine del 2023 i timori recessivi iniziarono a fare “scommettere” i mercati circa il preventivo taglio dei tassi da parte della Banca Centrale Europea. In seguito a ciò le quotazioni del titolo ripresero quota in modo sensibile.

E ora?

Noi crediamo che il segmento dei governativi a lunga scadenza (dove per lunga intendiamo non oltre i 10-13 anni) possa continuare a performare bene. Infatti:

- nonostante le quotazioni attuali già scontino un ribasso dei tassi di interesse entro la fine del 2024, un taglio più “pronunciato” potrebbe fare scendere i prezzi;

- anche se i tassi non dovessero scendere oltre le attese, le cedole di molti titoli, tra cui il BTP in esame, sono decisamente interessanti. Ne segue che il semplice trascorrere del tempo permetterà di guadagnare interessi elevati, a prescindere dall’ulteriore eventuale apprezzamento in conto capitale.

I nostri consigli

Conviene investire nel BTP 2037? Dipende. In primo luogo occorre partire dall’alto e capire quale peso si vuole dare, nel proprio portafoglio, ai titoli governativi a lunga scadenza. Tale quota andrà calcolata non solo sulla base della tolleranza al rischio del singolo ma anche in virtù della correlazione che questa classe di attivo presenta con tutte le altre presenti in portafoglio (esempio con le azioni, con gli investimenti alternativi, con gli altri tipi di obbligazione e con i metalli preziosi).

Una volta decisa, in un certo momento e per un certo tipo di persona, la quota ottimale di bond a scadenza lunga, si potrà valutare se comprare un solo BTP (ad esempio il 2037 4 di cui abbiamo parlato) oppure usare un ETF che sia più diversificato, poiché non concentra le scadenza in un solo punto.

In breve:

- l’investitore che vuole ottenere un reddito periodico dal suo portafoglio farà bene a optare per i singoli titoli. In questo caso vale la pena di considerare ANCHE il BTP di cui abbiamo parlato;

- l’investitore che punta maggiormente ad una crescita del capitale e che vuole mitigare il rischio complessivo del portafoglio (perché ad esempio ha una quota azionaria importante) farà meglio a preferire l’ETF al BTP 2037.

In ogni caso ricorda che non è necessario che uno stato fallisca per perdere i propri soldi. Potrebbe esserci, banalmente, un taglio del valore di rimborso dei titoli o addirittura una patrimoniale, argomento cui abbiamo dedicato una puntata del nostro podcast:

Per questo siamo qui…

Era il 7 dicembre del 2009 quando pubblicammo il nostro primo articolo su blogspot. Una data simbolica, perché a Milano è festa patronale e Milano è la capitale della finanza. Da allora non abbiamo mai interrotto la nostra missione per aiutarti ad investire in modo diverso, usando la testa e non lo stomaco e credendo nella semplicità.

Ecco come si concretizza il nostro impegno per te:

- E se stessi sbagliando tutto? Scopri come investire in modo sano

- all’interno del nostro Ufficio Studi con analisi e approfondimenti settimanali premium. Scopri di più.

Think different. Invest differently.

Giacomo Saver – CEO Segreti Bancari