Il rendimento dei BTP a 10 anni è risalito. Tuttavia si tratta di un valore basso che nasconde qualche pericolo. Soprattutto se i tassi cresceranno ancora.

I due BTP a 10 anni

Chi desidera investire nel BTP decennale, ha due titoli disponibili. Il primo di essi scadrà ad agosto del 2029 ed ha una cedola del 3%. Il secondo, invece, scadrà a novembre 2029 ed ha una cedola del 5,25%.

Tra poche righe esamineremo i dettagli dei due titoli, ma prima è necessario fare una premessa. Questo articolo è solo una recensione e non suggerisce l’acquisto di titoli di stato a 10 anni. Dovrai essere tu a capire se per te è il caso di investirvi oggi oppure no, ed eventualmente quanto dedicare ai BTP.

Da parte mia, SegretiBancari ti aiuta attraverso due servizi differenti, sia che tu voglia imparare come investire da solo, sia che ti servano indicazioni precise per sapere dove investire.

Nel primo caso scopri i nuovi corsi di A Scuola di Investimenti. Grazie ad essi saprai costruire in autonomia uno o più portafogli ottimizzati sulla base delle tue necessità.

Grazie al servizio Investment Club, invece, saprai sempre dove investire sulla base delle nostre precise e puntuali indicazioni.

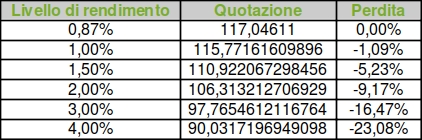

BTP 1 agosto 2029 3%

Rendimento BTP 10 anni

Il BTP agosto 29 offre una cedola del 3% annuo lordo. Essa corrisponde ad un 2,625%, poiché l’imposta è del 12,50%.

Tuttavia, a causa della quotazione di 116 a novembre 2019, il rendimento effettivo netto si “ferma” allo 0,88%. Ciò accade perché al guadagno dato dalla somma delle cedole occorre togliere la perdita in conto capitale alla scadenza.

Rischio del titolo

Tralasciamo il rischio di default dell’Italia e le sue possibili conseguenze. Consideriamo, invece, il rischio di tasso, ossia le oscillazioni causate da un rialzo dei tassi.

La tabella che segue mostra cosa accadrebbe al prezzo del BTP agosto 29 in caso di salita dei rendimenti che il mercato richiede:

Puoi notare subito che una nuova crisi del debito, simile a quella del 2011, avrebbe un impatto notevole sul rendimento del BTP a 10 anni.

Vediamo come reagirebbe, invece, il secondo BTP: quello con scadenza a novembre.

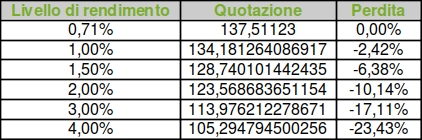

BTP 1 novembre 2029 5,25%

Rendimento BTP decennale

Il BTP con scadenza 1 novembre 2029 offre una cedola lorda del 5,25%. Il guadagno netto annuo, invece, ammonta al 4,59375%, grazie alla tassazione agevolata al 12,50%.

Inoltre la cedola più alta ha un impatto negativo sul prezzo. Intendo dire che la quotazione del BTP a 10 anni, a novembre 2019, è di 137,30. Ciò compensa il maggior guadagno cedolare futuro, rispetto al titolo precedente.

Il rendimento netto è dell0 0,71%. Questo BTP decennale è “peggio” del precedente. Esso, infatti, rende meno.

Rischio del BTP

In modo analogo al precedente, la tabella mostra le variazioni del prezzo del titolo in corrispondenza di una variazione istantanea del tasso di rendimento:

Notiamo che se i tassi di interesse si riporteranno a valori più alti degli attuali, il BTP perderà subito valore. La cosa “bizzarra” è che pur rendendo meno del precedente, il BTP a 10 anni con scadenza novembre è più rischioso. Perché?

In primo luogo, poiché il suo rendimento è più basso, la variazione necessaria a portarlo ad un valore prestabilito è più alta. Ad esempio se i rendimenti saliranno al 2%, ciò implica un rialzo di 1,29% (da 0,71% a 2%).

In secondo luogo il titolo ha una scadenza più lunga, il che implica una maggiore sensibilità del prezzo al variare dei tassi.

Infine il BTP decennale sconta la preferenza degli investitori per titoli che pagano alte cedole. Molti risparmiatori, in breve, non sono in grado di calcolare correttamente il rendimento di un BTP, sicché preferiscono i titoli con cedola più alta.

Una seconda ragione della minore redditività sta nella convenienza fiscale. Poiché il BTP a 10 anni scadenza novembre è più caro, esso genererà una maggiore minusvalenza deducibile. Il che significa un risparmio fiscale aggiuntivo.

Investire nel BTP decennale?

L’investimento nel BTP a 10 anni è una scelta complessa che devi fare da solo, o facendoti aiutare da un esperto. Con questo articolo ti ho dato parecchi spunti di riflessione, ma in chiusura desidero dartene altri.

Prima, però, permettimi di ricordarti i due servizi di SegretiBancari.com: quelli di formazione – per chi vuole imparare a costruirsi da solo un portafoglio redditizio – e quelli consulenziali per chi vuole sapere dove investire.

Correlazione

La scelta di investire o meno nel BTP decennale va fatta avendo riguardo alla correlazione che il titolo presenta rispetto al portafoglio. Una bassa correlazione, infatti, migliora il rapporto rendimento rischio, anche se il BTP preso da solo rende poco.

Orizzonte temporale

Il momento del disinvestimento è importante e influenza la scelta dei titoli che comporranno il portafoglio. Un conto è fare un investimento a 3 anni, un altro è investire per i prossimi 15 anni. Tieni conto anche di questo.

Risorse per approfondire

Cerchi i migliori investimenti di lungo periodo? Li trovi su Backstage.

Vuoi restare sempre aggiornato sui mercati con approfondimenti e analisi premium? Leggi INVESTO.

Vuoi imparare a gestirti da solo investendo in autonomia? Scopri Welcome.

Think different. Invest differently.

Giacomo Saver – CEO di Segreti Bancari