Il rendimento dei BOT è dato dalla differenza tra valore di rimborso e prezzo di acquisto. Ecco come calcolarlo usando la capitalizzazione semplice e composta.

Calcolo del rendimento di un BOT

Poiché i Buoni Ordinari del Tesoro sono titoli privi di cedola, essi non pagheranno interessi periodici. Intendo dire che il loro guadagno deriva dalla differenza tra il valore nominale del titolo ed il prezzo di acquisto.

Grazie a questa loro caratteristica i BOT sono, quindi, titoli di Stato del tipo “zero coupon bond“. Per calcolarne il rendimento netto occorre partire dalla differenza tra il valore nominale incassato a scadenza ed il prezzo pagato per comprare il titolo.

Poiché l’imposta sugli interessi è prepagata al momento dell’acquisto, il valore rimborsato sarà l’intero nominale. Ad esempio, un BOT del valore di 1.000 € comporterà l’accredito di mille euro sul conto dell’investitore nel giorno della scadenza.

Se al momento dell’investimento il BOT è costato 997,51 €, il guadagno netto sarà pari a 2,49 €.

Quanto e quando investire? Lascia che ce ne occupiamo noi.

Il rendimenti dei BOT nel regime della capitalizzazione semplice

La capitalizzazione semplice ipotizza che gli interessi crescano in modo lineare nel tempo. Essa, inoltre, è usata per calcolare i rendimenti di operazioni finanziarie di breve durata.

Per tali motivi essa è particolarmente indicata nel calcolo del rendimento di un BOT.

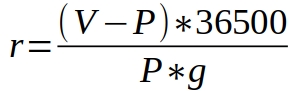

Siano:

- r il rendimento netto di un BOT

- g i giorni di durata dell’investimento

- P il prezzo pagato per comprare il titolo

- V il valore di rimborso del titolo

La formula che darà il rendimento di un BOT con l’interesse semplice è la seguente:

Esempio di calcolo

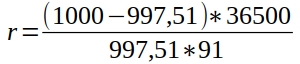

Immaginiamo di avere un BOT a tre mesi (91 giorni) che costa € 997,51. Dal momento che il valore di rimborso è 1.000 €, il rendimento netto sarà dato dalla formula:

In breve quel BOT rende l’1% netto.

Il rendimenti dei BOT nel regime della capitalizzazione composta

La capitalizzazione composta implica l’ipotesi che anche gli interessi dei BOT siano reinvestiti allo stesso tasso. In altre parole, ciò significa che al momento del rinnovo non solo i titoli scaduti saranno rinnovati alle stesse condizioni. Anche gli interessi, infatti, saranno reinvestiti. E cresceranno in modo esponenziale.

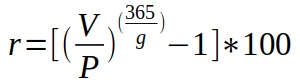

Se usiamo la medesima simbologia vista in precedenza, il rendimento netto di un BOT con la capitalizzazione composta sarà:

Esempio di calcolo

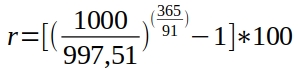

Il risultato, con i dati numerici visti sopra sarà dell’1,007%. Infatti dovremo compilare la formula con i seguenti dati:

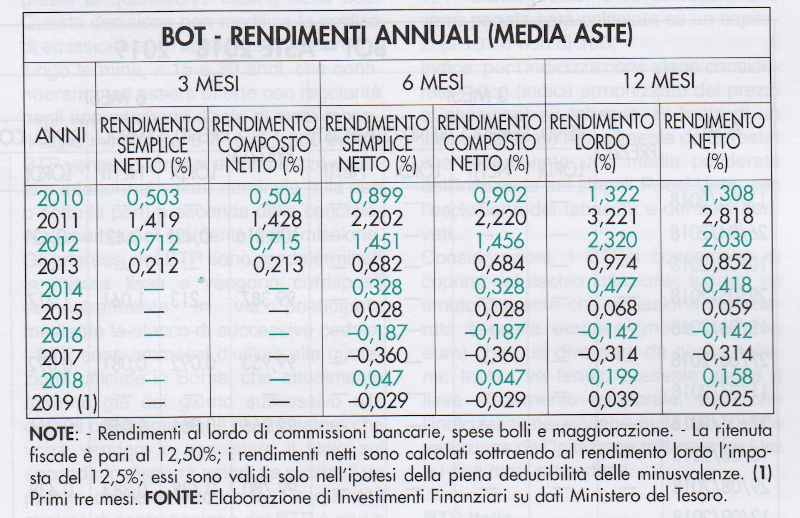

Rendimenti storici dei BOT

L’immagine che segue, tratta dalla rivista Investimenti Finanziari, mostra il rendimento dei BOT annuali, semestrali e trimestrali dal 2010 al 2019:

La finanza ti appassiona?

Se vuoi imparare ad investire in modo redditizio, semplice e consapevole, scopri i corsi di formazione di Segreti Bancari.

Think different, invest differently

Giacomo Saver – CEO di Segreti Bancari