Bond in dollari americani o USA: regole ed ETF per investire nelle obbligazioni Usa in modo consapevole redditizio e diversificato.

Perché investire in bond Usa?

Un titolo di Stato è un titolo di debito emesso da un governo per sostenere la spesa e gli obblighi dello stesso. Il peso degli USA nel mercato dei bond governativi mondiali è predominante. Per esempio nel FTSE G7 Government Bond Index gli States pesano per il 45%.

I titoli di stato Americani, essendo emessi dal dipartimento del tesoro (U.S. Treasury Department), vengono chiamati anche Treasuries. Essi si caratterizzano per la grande liquidità e per essere considerati praticamente senza rischio di credito, sono però soggetti al rischio di movimento dei tassi d’interesse.

Cerchi i migliori investimenti di oggi, sempre aggiornati? Scopri GRATIS Backstage.

Nel febbraio 2021 abbiamo assistito a una forte volatilità causata dall‘aumento dei rendimenti sui titoli a lungo USA, mentre negli ultimi mesi abbiamo assistito a una discesa del valore dei tassi di interesse decennali a fronte di una inflazione in salita.

Si tratta di un fatto che alcuni reputano da addebitarsi alle politica monetaria della Fed e altri alla mancanza di fiducia degli operatori a un’inflazione sostenuta per lungo tempo.

Le obbligazioni in dollari Usa permettono di ottenere rendimenti superiori a titoli omologhi denominati in euro. Al contrario, optando per bond in dollari potrai facilmente ottenere un rendimento “decente”. Oltre a ciò potrai contare sul fatto che la valuta americana è un bene rifugio che di norma conserva il proprio valore nelle fasi di mercato turbolente.

Tuttavia investire in bond in usd comporta rischi che devi conoscere e soppesare bene prima di compiere qualsiasi scelta di investimento.

Prima di proseguire, e vedere quali siano le regole pratiche da adottare per scegliere i titoli migliori, desidero ricordarti una cosa.

Questo articolo non significa che lo staff di SegretiBancari consiglia di investire in obbligazioni in dollari. Oggi potrebbe essere il momento buono per farlo, oppure no. Molto dipende, infatti, da come hai costruito il tuo portafoglio.

Le regole fondamentali per scegliere i bond in usd

Come ho detto, investire in obbligazioni in dollari americani potrà rendere il 3% netto annuo, a febbraio 2020. Tuttavia la decisione di inserire obbligazioni in valuta estera non va fatta con leggerezza. Ecco, in breve, cosa prendere in considerazione.

Attenzione al “carry”

Quando compri un bond espresso in una valuta estera il tuo guadagno non si limita al differenziale dei tassi di rendimento. Quest’ultimo, per quanto importante, è solo un aspetto della questione.

Per farla breve, due sono le forze che entrano in gioco:

- il differenziale tra il guadagno del titolo in valuta e quello in euro (carry)

- l’andamento del tasso di cambio tra le due valute.

Normalmente l’investitore si concentra solo sul primo aspetto, senza valutare in modo adeguato il secondo. A titolo di esempio, un investitore italiano è attratto dai rendimenti offerti dai bond in dollari. Tuttavia egli deve anche esaminare quanto il maggior guadagno sia sufficientemente capiente da assorbire una svalutazione della divisa.

Infatti, se il carry è troppo “sottile” o la valuta estera troppo volatile, una svalutazione di questa potrebbe compensare il maggior guadagno e trasformare un titolo sicuro in un bond in perdita.

Se sceglierai di comprare obbligazioni in dollari americani, nel 2020, usa un conto valutario. In pratica gli accrediti e gli addebiti saranno fatti in dollari, su un conto dedicato. In questo modo se al momento del pagamento di una cedola o del capitale il dollaro sarà svalutato non sarai costretto a convertire subito la valuta.

Potrai, invece, tenere i dollari e reinvestirli. Così rimanderai il momento della conversione in euro in un’occasione più favorevole.

Esiste il portafoglio perfetto? Scoprilo su Backstage. È gratis!

Controlla il taglio minimo

Molte obbligazioni quotate hanno tagli minimi troppo elevati. Evita di prendere in considerazione questi bond, perché concentreresti troppo il portafoglio.

Privilegia, al contrario, obbligazioni con taglio minimo pari a 1.000 o 2.000 dollari. Assicurati, inoltre, che gli emittenti siano noti e il quantitativo scambiato sufficientemente ampio.

In questo modo avrai un portafoglio ben diversificato e investito in titoli liquidi che non ti riserveranno sorprese al momento della vendita.

Privilegia le durate corte

Scegliendo di investire in obbligazioni in dollari americani ti esponi, naturalmente, al rischio cambio. Inutile correre anche rischi di oscillazione eccessiva del prezzo del sottostante a causa della durata lunga dei titoli.

Se privilegerai i bond con durata corta limiterai l’impatto di una avversa variazione dei tassi sul controvalore del tuo investimento.

ETF obbligazioni in dollari

Su Borsa Italiana sono disponibili diversi ETF, ed avendo accesso a Xetra la scelta aumenta, sui titoli di stato USA.

Vediamo alcuni ETF obbligazionari scelti tra quelli con maggiore massa gestita, divisi per le varie scadenze. (per alcuni ETF è possibile scegliere sia la versione a distribuzione che ad accumulazione dei proventi ) :

- iShares $ Treasury Bd 1-3Y UCITS ETF( IBTS : IE00B14X4S71 )

- iShares USD Treasury Bond 3-7y UCITS ETF (CSBGU7: IE00B3VWN393)

- iShares $ Treasury Bd 7-10Y UCITS ETF( IBTM : IE00B1FZS798 )

- Lyxor Core US Treasury 10+Y UCITS ETF ( US10 : LU1407890620 )

Gli ETF investono replicando un indice, in questo caso seguono indici obbligazionari che rappresentano titoli di stato del governo americano con diverse scadenze.

A differenza di un investimento diretto in obbligazioni la cui scadenza residua tende a scendere col tempo, un investimento in ETF obbligazionari permette una esposizione costante a titoli con una durata residua fissa.

Il valore di tutti questi prodotti è soggetto al cambio euro/dollaro (ma sono disponibili anche prodotti a cambio coperto) oltre che all’andamento dei tassi. Partiamo dal iShares $ Treasury Bd 1-3Y UCITS ETF che ci permette una esposizione sulla parte breve della curva con duration molto bassa (1.92), per arrivare al Lyxor Core US Treasury 10+ che ha una duration attuale 10 volte maggiore (quasi 19). Per duration intendiamo la sensibilità di un titolo al movimento dei tassi d’interesse. Un approfondimento qui.

La duration del Lyxor Core US Treasuries 10+Y è molto alta perché l’indice replicato investe quasi il 50% in titoli con durata residua maggiore di 25 anni.

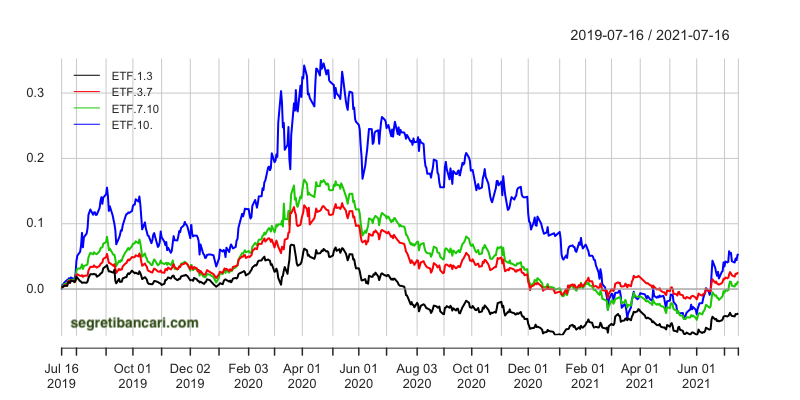

Vediamo negli ultimi 2 anni i diversi movimenti di questi ETF obbligazionari in dollari americani.

Performance ETF obbligazionari in dollari

Come possiamo vedere gli ETF con maggior duration hanno movimenti maggiori, e non sempre i movimenti sono identici, perché i tassi a breve potrebbero muoversi diversamente rispetto ai tassi a lungo temine.

Gli ETF a lunga scadenza come ad esempio il Lyxor Core US Treasury 10+Y (in letteratura si trovano diversi riferimenti all’equivalente americano TLT) sono i più interessanti per chi fa investimenti tattici o portafogli di lungo respiro. I primi li prediligono per la loro grande reattività mentre chi costruisce un portafoglio trova interessante il fatto di essere debolmente o inversamente correlati con l’andamento dell’azionario USA.

Investire sembra troppo difficile e ti manca il tempo? Lascia che ti aiutiamo noi.

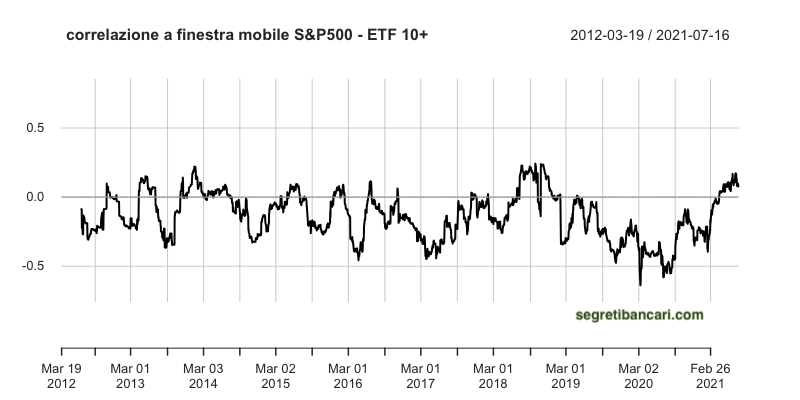

Correlazione ETF bond Usa

Vediamo qui la correlazione a finestra mobile (ovvero come la correlazione tra i 2 prodotti si è mossa nel tempo ) tra il Lyxor Core US Treasury 10+Y e un ETF che replica l’indice S&P500 quotato su borsa italiana, lo SPDR S&P 500 UCiTS ETF (SPY5 : IE00B6YX5C33).

Se notiamo nel marzo 2020, durante la discesa degli indici azionari, la correlazione si confermava particolarmente negativa, segno di come gli investitori trovino rifugio nelle obbligazioni americane nei momenti di maggior incertezza.

Concludendo questi ETF sui titoli di stato USA sono prodotti utili sia come componente difensiva debolmente correlata nel portafoglio, sia per andare corti sui tassi, sia per puntare all’aumento dei tassi andando, se il vostro intermediario ve lo permette, short sugli ETF.

Come sempre ogni prodotto deve essere valutato alla luce della propria strategia e del proprio portafoglio.

Think different. Invest differently.

Francesco Melandri