I BTP perpetui sono titoli adatti alla creazione di una rendita integrativa certa. Si tratta di uno degli strumenti innovativi di cui ha parlato il MEF?

BTP perpetui: perché?

L’idea di creare BTP perpetui circola da tempo negli ambienti finanziari. Si tratta, in breve, di una delle proposte avanzate dagli economisti per far quadrare il cerchio in una situazione complicata.

L’emergenza imposta dal Coronavirus, infatti, ha richiesto ingenti somme di denaro. A causa dell’aumento della spesa pubblica il rapporto debito/Pil dell’Italia supererà il 150%. Oltre a ciò, il denaro stanziato per uscire dalla più grave crisi dalla Grande Depressione potrebbe non essere sufficiente.

I BTP perpetui, in questo contesto, permetterebbero di raccogliere fondi senza contrarre ulteriore debito. Si tratta, in breve, di un’operazione straordinaria.

Ci fu un solo caso in precedenza di titolo pubblico irredimibile. Parliamo della “Rendita Italiana“, emessa in epoca fascista per finanziare la guerra con l’Etiopia.

La creazione di BTP senza scadenza potrebbe essere la soluzione che l’Italia cerca. Ma qualcuno comprerebbe i BTP perpetui?

Vuoi imparare ad investire in modo redditizio, scegliendo da solo i migliori prodotti? Scopri Welcome.

BTP perpetual, le caratteristiche

Ecco le caratteristiche tecniche di un bond che ancora non esiste.

Prezzo e rendimento

Dal punto di vista finanziario un bond senza scadenza genera solamente una successione di pagamenti per interessi. Intendo dire che il rimborso del capitale non è previsto, per la natura stessa del titolo .

Applicando regole note di matematica finanziaria possiamo arrivare alla seguente formula: P = C/r. C è la cedola annua ed r il rendimento richiesto dal mercato.

Il rendimento dovrebbe essere superiore a quello del BTP avente scadenza più lunga. Esso, infatti, deve invogliare gli investitori a sottoscrivere il titolo, rinunciando alla restituzione integrale del capitale.

Affermare che i BTP perpetui non restituiscono l’investimento iniziale è tuttavia scorretto. Grazie al flusso degli interessi, infatti, superato un certo numero di anni l’investitore rientrerà in possesso della somma investita. A partire da quel punto, poi, otterrà un guadagno effettivo.

Rischi

Davvero i BTP perpetual sono così rischiosi? Al di là dei pregiudizi, i bond sarebbero più sicuri di molti BTP tradizionali già in circolazione.

La mancanza del rimborso del capitale, infatti, implica un rischio emittente nullo per i BTP perpetui. Un eventuale taglio del valore nominale dei bond già emessi, in particolare, non riguarderebbe i BTP senza scadenza.

Per quanto riguarda il rischio di mercato, connesso con la volatilità di prezzi, esso è più basso di quanto si pensi. In definitiva la volatilità di un BTP perpetuo è del tutto simile a quella di un comune titolo di Stato a lunga scadenza.

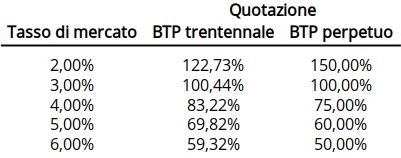

A titolo di esempio, confrontiamo due ipotetici bond. Il primo di essi è un BTP trentennale, con cedola annua del 3%. Il secondo, invece, è un BTP perpetuo avente la stesse caratteristiche:

È immediato constatare come l’oscillazione di prezzo dei due titoli sia piuttosto simile, al variare del tassi di mercato.

I vantaggi dei BTP senza scadenza

I BTP perpetui sono titoli di pura rendita, privi del valore di rimborso ad una data futura. Per questo essi potrebbero essere efficacemente impiegati nella creazione di una pensione integrativa.

In breve ecco i due grandi vantaggi dei BTP perpetui.

Agevolazioni fiscali

Grazie alla tassazione al 12,50%, insieme con l’esenzione dalle imposte di successione, i BTP perpetual sono la soluzione ottimale per creare una rendita reversibile.

Essi, quindi, sarebbero concorrenziali con le assicurazioni del ramo I, in modo particolare per quanto riguarda quelle di rendita. Occorre tuttavia considerare che la cedola dei BTP non cresce all’aumentare dei prezzi, per cui il suo potere di acquisto diminuirà nel tempo.

In aggiunta, gli importi impiegati in BTP irredimibili non rientrerebbero nel calcolo dell’ISEE.

Cerchi le migliori tecniche per investire spiegate in modo semplice ed efficace? Prova gratis i nostri corsi per imparare ad investire.

Ridotto impiego di capitale

La mancanza del capitale farà sì che i BTP senza scadenza quotino a sconto rispetto ad un titolo classico. Ciò comporta la possibilità di creare una rendita periodica senza usare troppo capitale.

Per proseguire

- Vuoi imparare ad investire in autonomia? Iscriviti a Welcome

- Resta sempre aggiornato con i migliori spunti su dove investire, con INVESTO

- Scopri come possiamo aiutarti ad investire con i nostri servizi di consulenza, con Backstage.

Think different. Invest differently.

Giacomo Saver – CEO di Segreti Bancari