Ami così tanto i BTP da pensare di comprare solo loro, incassare il 4% e dormire tranquillo? Lascia che ti diciamo un paio di cosine che ti faranno vedere le cose da una prospettiva diversa.

Tutti pazzi per i BTP

Da quando i tassi di interesse sono risaliti ed i BTP sono tornati a rendere circa il 4% molti investitori stanno pensando di convertire i loro portafogli andando sul reddito fisso. Magari optando per uno o due singoli titoli emessi dallo Stato. In fondo è comprensibile:

- incassi una cedola periodica certa;

- alla fine otterrai il rimborso del capitale.

Tuttavia ci sono due rischi che è bene tenere presente. Il primo di essi è che l’Italia ristrutturi il proprio debito, di fatto ripudiandone una parte. Il secondo è il rischio di fluttuazione del controvalore investito. Sì, perché anche il BTP oscilla di valore, mentre il capitale è garantito solo per chi porta il titolo a scadenza, ossia lo tiene per diversi anni.

Questo è un aspetto molto importante, che gli investitori ignorano, su cui vale la pena di tornare. Ma prima vediamo i pro ed i contro di investire in un portafoglio composto da diverse classi di attivo che sia confrontabile con il re dei titoli di Stato.

E se i presupposti della tua strategia fossero sbagliati? Correggi il tiro ORA.

Investire in un portafoglio prudente

Un portafoglio finanziario è l’insieme, sotto una cabina di regia ben strutturata ed ottimizzata periodicamente, di classi di attivo che si comportano in modo asincrono. Quando i rendimenti di una salgono, quelli di un’altra scendono e viceversa. O quanto meno non salgono (o scendono) con la medesima intensità.

Gli studi fatti da Harry Markowitz, padre della moderna teoria di portafoglio, hanno dimostrato, ad esempio, che l’aggiunta di una quota di azioni ad un portafoglio prudente non solo ne aumenta la performance ma ne riduce il rischio. Ma prima di ragionare con numeri alla mano, ricorda che un portafoglio offre due vantaggi micidiali rispetto al BTP:

- è potenzialmente meno rischioso, perché essendo “frazionato” non c’è il rischio che lo Stato vada in default o che comunque rinegozi il debito;

- a parità di fluttuazione potenzialmente sfavorevole rende di più.

Questo punto merita un approfondimento. Se investi in un buono del Tesoro decennale e sei disposto a portarlo a scadenza, allora puoi anche investire in un portafoglio prudente. E se pensi di doverlo liquidare prima, rischi comunque di perdere soldi se i tassi saranno cresciuti pur avendo scelto un BTP.

Il rischio di mercato, cioè la possibilità di vedere fluttuare il controvalore di mercato del tuo investimento rappresenta una sorta di budget di rischio. Ciò che voglio farti vedere è una case history che dimostra come, assumendo un rischio di volatilità paragonabile ad un portafoglio di BTP (rappresentati dall’indice FTSE Eurozone BTP Lordo), avresti ottenuto risultati migliori grazie ad una diversificazione più efficiente.

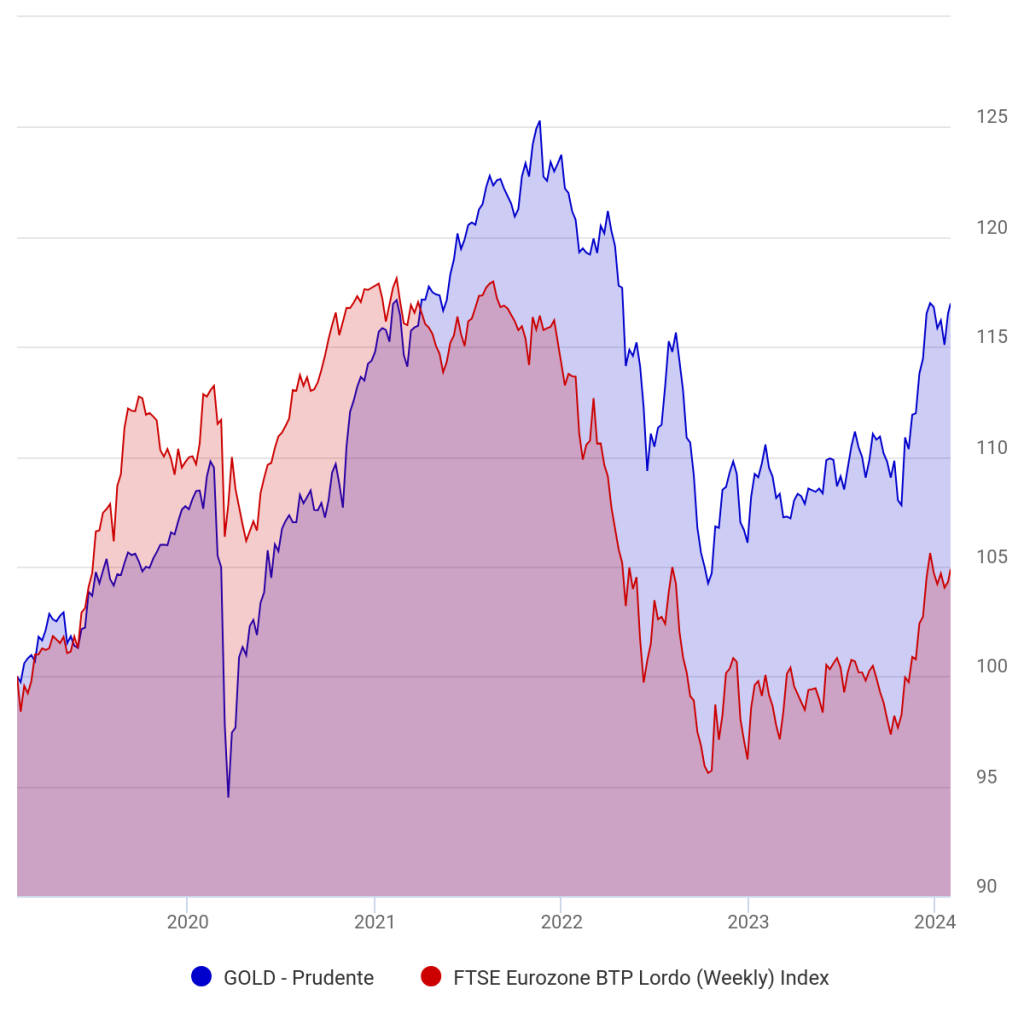

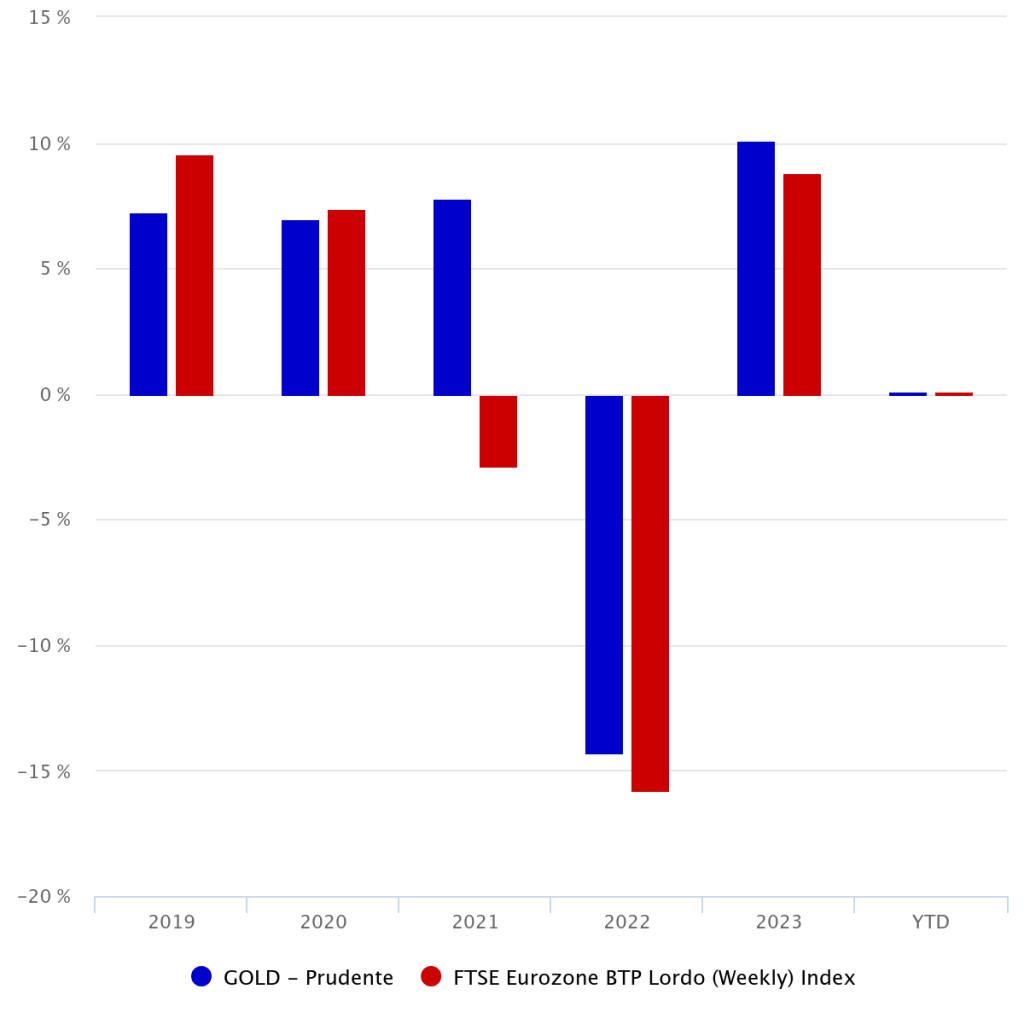

BTP Vs portafoglio “in consulenza”

BTP

Chi avesse scelto un paniere di BTP a gennaio 2019 avrebbe ottenuto un guadagno medio, nei cinque anni successivi, del 4,87%. A fronte di ciò avrebbe sopportato una volatilità del 6,47%. Tuttavia il drawdown è stato più ampio. La caduta massima dal picco precedente è arrivata addirittura al 19,31%. Ovviamente chi avesse avuto un singolo titolo, magari con scadenza lunga, avrebbe patito di più.

Portafoglio

Con l’avvertenza che i rendimenti passati non sono indicativi di quelli futuri, ecco come sarebbe andata a chi avesse implementato uno dei nostri portafogli prudenti. La volatilità sarebbe stata simile: 7,67% (contro il 6,47%). Tuttavia la caduta da massimo a minimo sarebbe stata inferiore (17,01% contro 19,31%).

Il rendimento, invece, sarebbe stato del 16,97%. Il grafico che segue mostra l’andamento comparato dei due “prodotti” finanziari:

Oltre i numeri

Chi mi ha seguito fino a qui ora probabilmente si starà mangiando le mani e vorrà conoscere la composizione del portafoglio prudente, ma non è questo il punto. Quello che conta è prendere la morale che i numeri ci raccontano e che si può sintetizzare così.

Fare un confronto tra un BTP e un portafoglio non è semplice, ma se il secondo è costruito secondi rigidi principi di allocazione ed ottimizzato in modo flessibile, è probabile che i rendimenti superino – nel tempo – quelli del classico bond ritenuto “sicuro”.

Bisogna però mettere in conto due aspetti:

- investire in un portafoglio richiede disciplina e la corretta gestione dell’aspetto psicologico dell’investimento

- ci saranno anni in cui il portafoglio renderà meno dei BTP, anche se in media nel tempo vincerà

- non tutti gli anni saranno positivi. Così come il BTP può scendere temporaneamente di prezzo anche il portafoglio può perdere valore.

Risorse preziose per investitori disorientati

Prima di concludere ecco alcune risorse per te:

- il nostro kit di sopravvivenza per investitori inclini a farsi aiutare

- il nostro corso base gratuito per imparare ad investire

- la nostra newsletter premium ricca di consigli operativi settimanali.

Think different. Invest differently.

Giacomo Saver – CEO di Segreti Bancari