Il Global Short Duration Income è il nuovo fondo a cedola mensile di Fidelity. Collocato senza commissione di ingresso e appena ripartito con una nuova politica di gestione, il fondo promette di generare un rendimento annuo dell’1% nel 2018 con bassa volatilità.

Seppur in mancanza di uno storico significativo, una semplice analisi dei costi dimostra che ci sono buone probabilità che il fondo renda meno di un ETF obbligazionario.

Serve aiuto per investire? Eccolo…

Caratteristiche del Fidelity Global Short Duration Income Fund – LU0718467177

Si tratta di un fondo con cedola mensile che investe in obbligazioni di tutto il mondo, mantenendo la durata media finanziaria del portafoglio (duration) sotto i 3 anni.

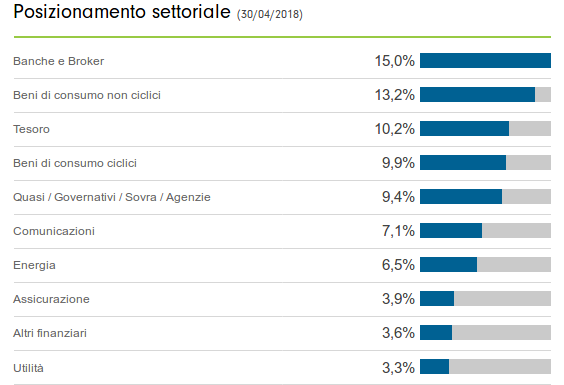

Il portafoglio risulta investito in 137 titoli obbligazionari ciascuno dei quali pesa per circa il 2% del totale. Il fondo è posizionato nell’ultimo decile per quanto riguarda il rendimento (è al 100-esimo posto su 111 fondi simili).

La tabella che segue mostra i dettagli del portafoglio del fondo:

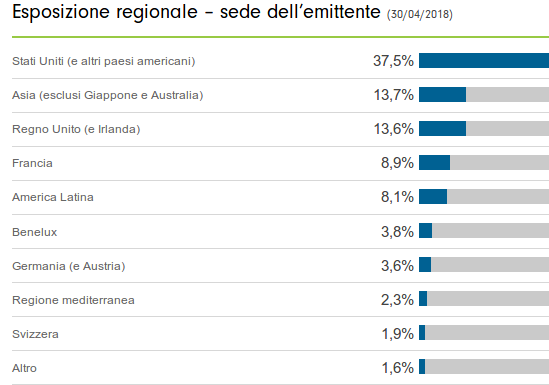

Le aree geografiche in cui il gestore ha investito:

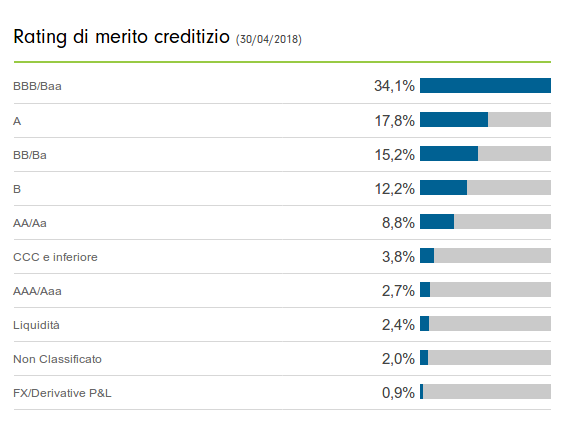

e i dettagli sulla qualità del credito:

Ombre del Fidelity Global Short Duration

Sebbene sia privo di commissioni di ingresso, il fondo Fidelity preleva una commissione di gestione dello 0,75% cui si aggiungono altri costi che portano l’onere annuo complessivo all’1,38%.

Con i tassi bassi è difficile per il gestore continuare a creare una performance tale da permettere il recupero dei costi di gestione e generare valore per il cliente.

Affinché il fondo possa rendere l’1% annuo, il gestore dovrà riuscire ad ottenere il 2,38% attraverso investimenti a obbligazionari breve termine. Ti sembra possibile?

In presenza di un mercato obbligazionario avaro di rendimenti, l’incidenza dei costi di gestione è così alta da corrodere gran parte dei guadagni finali. Tieni anche presente che un reddito annuo dell’1% lordo corrisponde ad un netto dello 0,74% che si traduce in una cedola di 740 € su un capitale di 100.000 €.